移民の退出のおかげで失業率上昇と賃金デフレはどうやら遠いようだが、これは要するに縮小均衡である。

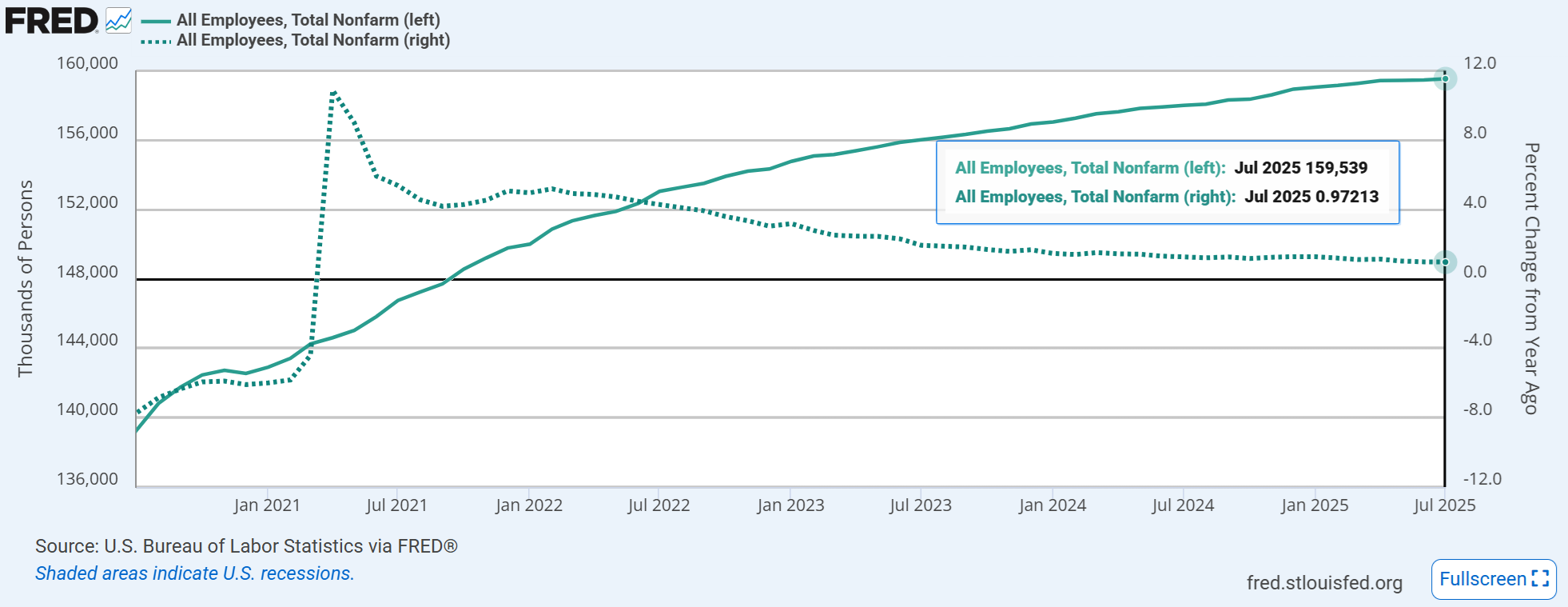

NFP雇用総数を見るとそれまで急速に伸びていたのが2025年にほとんど横ばいになった。前年比で言うと1%以下の伸びになっている。マージナルな需給バランスは賃金と物価の方に影響を及ぼすとして、そもそもの経済成長を考える時、むしろNFPの方が米国経済の規模感をより表しているのではないだろうか。

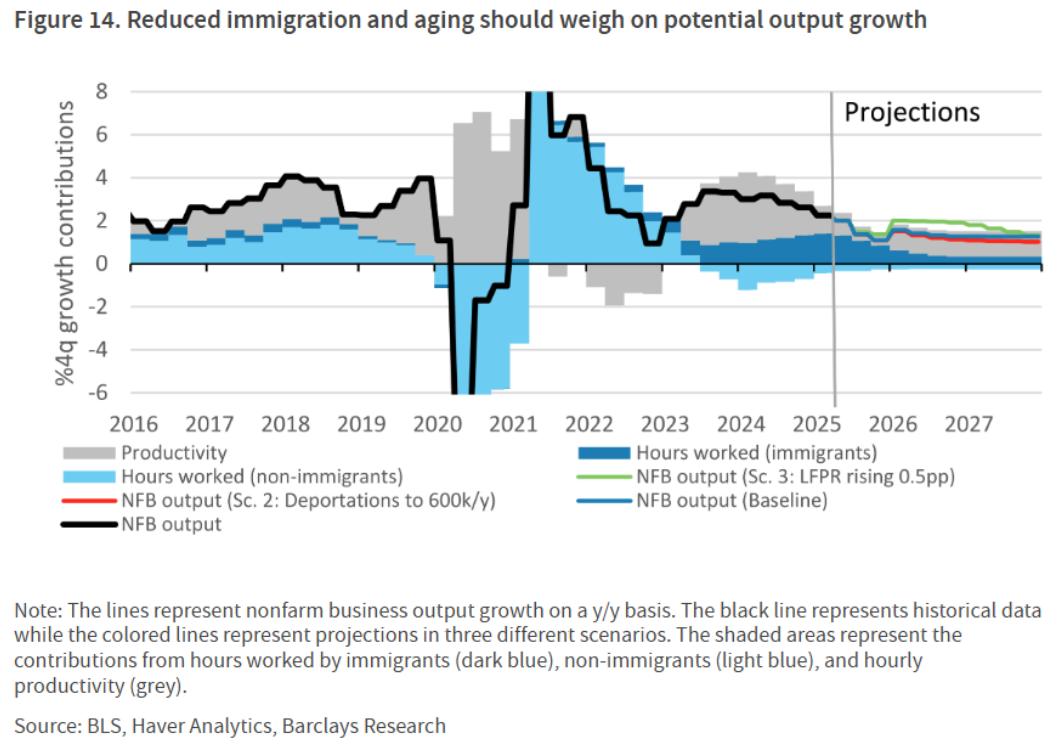

潜在成長率とは人口

労働人口の減速は生産性の向上によって打ち消されない限り、潜在成長率の低下に繋がる。バイデン政権後半の堅調な実質成長は移民労働者の流入に依存したものであったことが知られている。

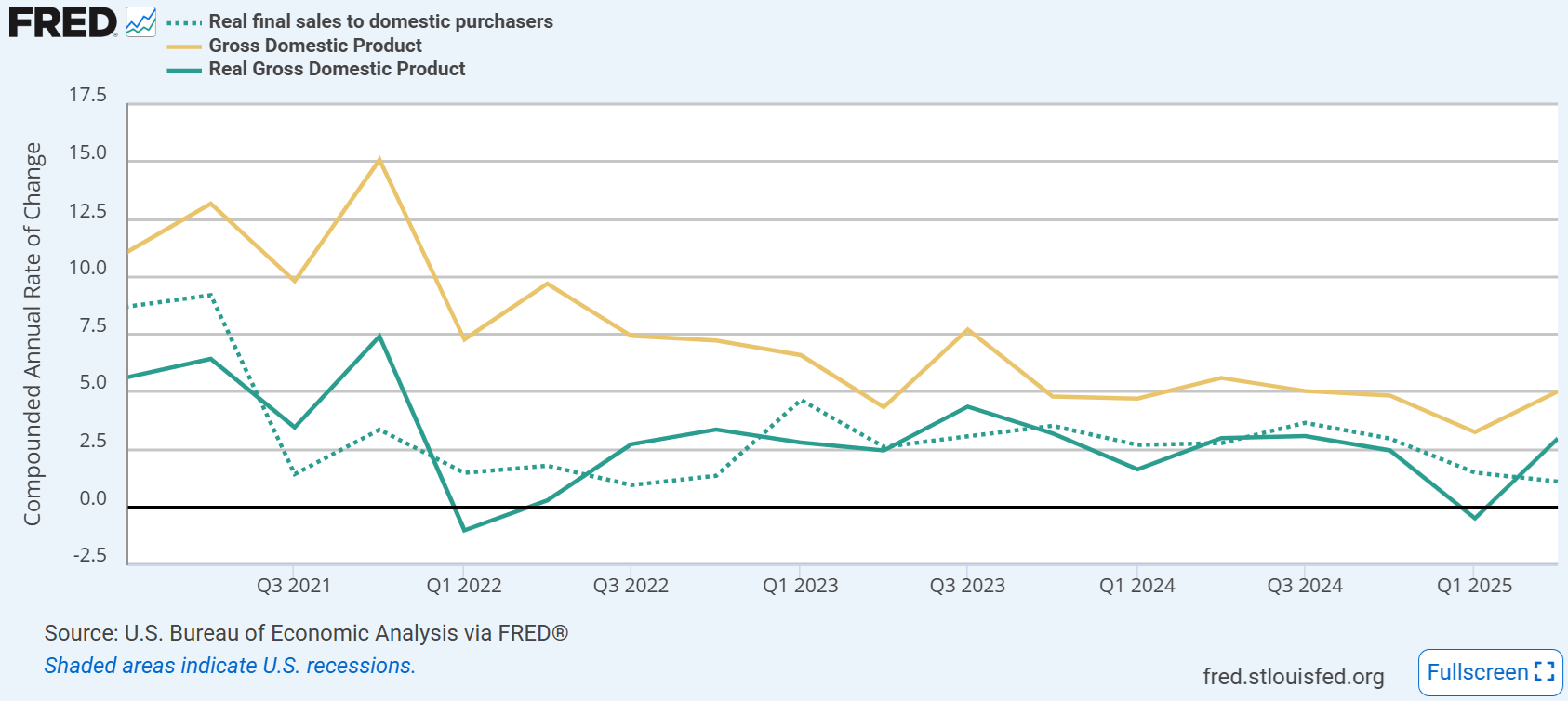

トランプ政権になってからの米国GDPは二転三転する通商政策の影響で、駆込み輸入増による下落、その反動で上昇と来ているが、輸出入や在庫変動の影響を排除した実質民間最終需要(Real final sales to domestic purchasers)は明らかに低迷し始めている。これは実質GDPが2%台巡航から、人口増加の減速と共に1%台巡航にシフトする可能性が高いことを示唆する。

たとえ賃金インフレの収まりが多少後ろ倒しになったところで、名目成長がこれまでの5%巡航から4%台巡航(1%台の実質成長 +3%インフレ)にシフトした場合、蓋し中立金利も低下するだろう。AI関連は別として、一般的な設備投資のリターンが4%以上出る国債投資のリターンに近付いてくるということだ。

そういう意味でパウエルFedに利下げを迫るトランプの直感は間違っていない。間違ってはいないが、恐らく圧力をかけなくても利下げがすんなりと再開されたと思われる中、トランプが中央銀行の独立性を脅威に晒したせいで長期金利が政策金利対比でも下がらなくなっている(タームプレミアム拡大)のは自業自得である。

ただいずれにしろ、さすがに9月利下げは決定的になったと考えるべきであり、万が一、次回も先見性があった2人の理事がまたしても少数意見に留まるなら催促相場になるだろう。