最後に、2024年8月に発動されたサームルールがなぜ効かなかったかを思い出してみたい。サームルールとは「小さな失業増が大きな失業増に繋がる」フィードバック・ループであり、それは失業が増えることで消費が鈍化し、その鈍化が更に多くの失業に繋がる、というものである。

2024年の失業率上昇がサームルールをトリガーしたにもかかわらずフィードバック・ループに入らなかったのは、失業率上昇が移民増加(労働力人口の増加)によるものだったからである。

では逆に労働力人口が減少したらどうなるか。2024年は「移民増なので思いのほかサームルールが発動されなかった」とすれば、2025年は「移民減なので思いのほかサームルールが発動されやすい」のではないか。

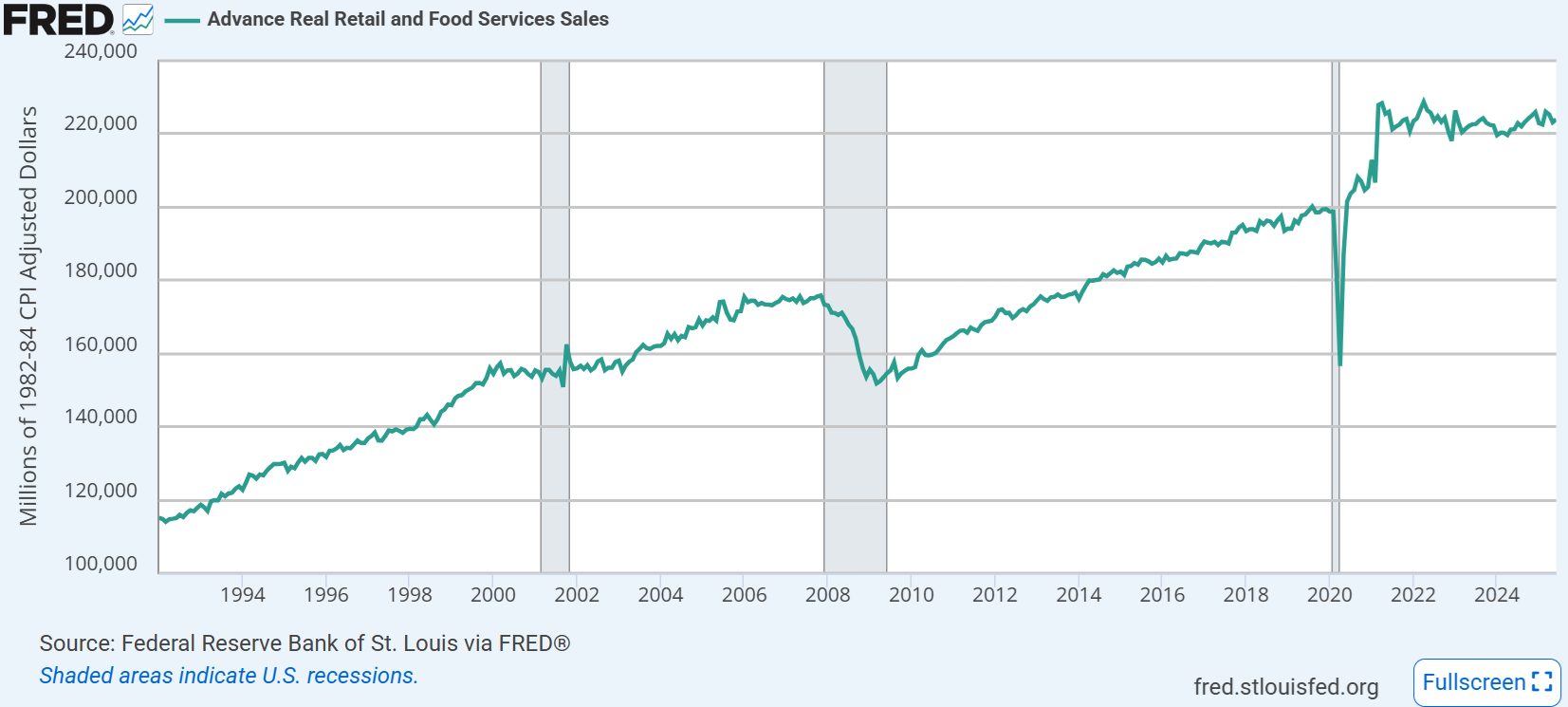

もちろんこれは差し迫った懸念であると主張するわけではない。ADPを見ても最新の民間雇用は少し盛り返している。過去の景気後退は実質小売売上高が横ばいを経て低下に転落することで起きている。

2025年現在では小売売上高の伸びはほぼ全てが物価上昇分であり、つまり消費者は総じて消費個数を減らさずに物価上昇に付いてきたことを意味するが、実質ベースでは横ばいが続く。仮に移民減に伴いこちらが下向きになった場合、たとえ失業率が横ばいでもサームルールが一気に近付いてくる。もっともこの手の減速は利下げで十分食い止められるものであり、家計部門の負債が重いわけでもない中で本格的な景気後退には至らないだろう。

・直近の雇用情勢についてはADPが正しかった ・トランプ政権になって移民による労働力供給が減少 ・その規模は民間労働力人口の1%に及び、労働参加率も低下 ・NFP低調と失業率横ばいの組合せは、労働需要と供給の縮小均衡 ・求人、人員削減、賃金には労働需給の緩みの悲壮感なし ・移民退出が招く雇用減では新規失業保険申請は増えない ・失業保険継続申請件数と失業者数はじわじわと増加中 ・NFPの大規模な下方修正は経済の転換点を示唆 ・移民減は少なくとも一時的に潜在成長率を引き下げる ・移民減の下では実質成長2%台を維持できず、中立金利低下へ ・9月利下げは決定的に。なければ催促相場へ ・昨年の逆で、失業率上昇がなくてもサームルール発動リスク