Walmartが支える成長と「紙→デジタル」シフトの追い風

財務状況をみると、やはりWalmartとの戦略的提携が大きな成長ドライバーとなっている。2022年第3四半期にWalmartの有料会員向けにIPNの利用が開始され、2023年第3四半期にはWalmart.comの全顧客へと拡大した。

これにより提携以前はごくわずかだったサードパーティ・パブリッシャー経由の売上は、2023年度に約8000万ドルに急増し、2024年度にはさらに125%増の1.9億ドルに達した。全体売上の約半分を占める規模であり、大部分はWalmartによるものだ。

「リディーマー(特典利用者)」の数は、2022年度の290万人から2023年度には820万人、2024年度には1470万人へと飛躍的に増加した。この成長のほぼすべてが、サードパーティ・パブリッシャー経由のユーザーによるものである。いかに自社アプリモデルからの戦略的展開が奏功したかがうかがえる。

IPO(株式新規公開)後、2024年8月にはInstacart、2025年1月にはDoorDashと提携を発表。Walmartなど小売大手のみならず、様々なリテールテック大手も惹きつける魅力があることの証左となっている。

反対に自社アプリのユーザーは減少に転じているが、これは「自然な顧客の移行」と同社はみる。各種パブリッシャーでプロモーションを享受できるようになったことで、いわばカニバリゼーションが起こり、「想定どおり」顧客が移動したと受け止めている。

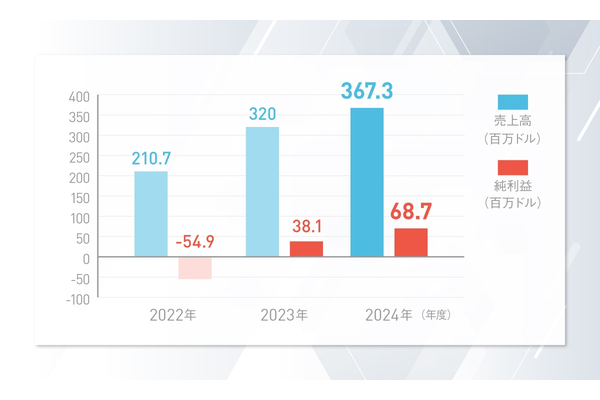

いうまでもなくIbottaがターゲットとする市場は広大だ。米国の消費財ブランドは、プロモーションや広告に年間約2000億ドルを費やしている 。Ibottaの2024年度の売上高(3.7億ドル)は、わずか0.2%にも満たない。

業界のトレンドも追い風だ。紙クーポンからデジタルプロモーションへの移行、成果が測定可能なパフォーマンスマーケティングの需要の高まり、リテールメディア広告への注目など現代の小売マーケティングの主要な潮流のまさに交差点に位置している。

(文=干場健太郎)