自社アプリを中心とする消費者・ブランドネットワークの構築

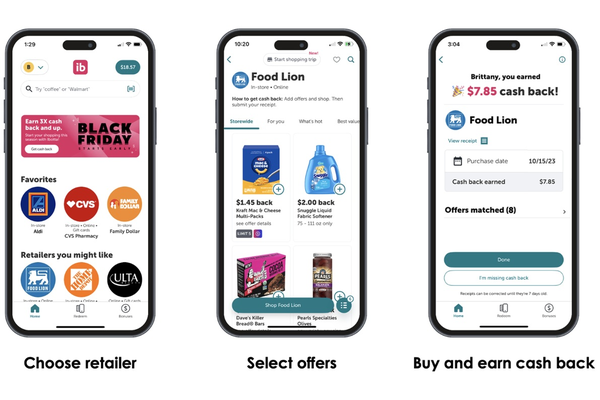

Ibottaの壮大な構想は、2012年にリリースされた自社モバイルアプリから始まった。仕組みはシンプルで、アプリ上には商品と合わせてそれぞれ特典内容が表示されており、その商品の購入後にレシートをアップロードするだけでキャッシュバックが受けられるというもの。

商品メーカーなどブランド向けには実際に売れた分だけ報酬を支払う「成果報酬型」のモデルをとった。マス広告など成果が読みづらい媒体に広告費を払うことと比べ、ブランド側はリスクなく販売網を広げることができる。

このアプリを同社は直接消費者にサービスを届けるという意味で「D2C」モデルと位置づける。しかしこのアプリ自体の成長は最終目的ではなく、むしろ後に来る「Ibotta Performance Network(IPN)」というビジネスを登場させるための周到に計画された「第1幕」であった。

特に米国の成人の60%が給料ぎりぎりの生活を送っているといい、日々の出費を手軽に抑えられるこのアプリは、口コミの力もあり爆発的に広まった。このD2Cアプリを通じて、同社は下記3つのビジネス上極めて重要な資産を築き上げた。

** 1.消費者のユーザー基盤 ** :アプリは5000万以上のダウンロードを記録し、消費財ブランドにとっては魅力的な巨大ユーザー基盤を形成した。

** 2.消費財ブランドとのネットワーク ** :850社以上のクライアント、2400を超えるブランドと直接契約を結び、様々な消費財を購入できるプラットフォームになった。

** 3.膨大な行動データセット ** :レシート処理、購買認証、決済処理といったコア技術を開発・改良すると同時に、数億枚のレシートから得られる消費者行動に関する膨大かつ独自のデータセットを構築した。

要するにIbottaは、自社アプリを通じて「キャッシュバック」を銘打てば多くのユーザーを惹き寄せられること、そのユーザー向けの商品提案を「成果報酬型」でできればブランド側の収益がリスクなく上がること、この2点を証明した。これがのちにWalmartなど巨大ブランドを自社ネットワークに呼び込む上での強い交渉力となる。