ワタナベ君:減資の動機の②です。これはわかり易い。会計帳簿に赤字、累積の欠損金が計上されているのは見た目が悪い。これを解消しようということです。

教授:見た目を気にするのは資本主義の特徴かもしれない。形式と実質という概念上の区分はいろいろなところにあるけど、形式が先行し人々の注目もそこに集まる。しかし、帳簿から赤字を消せば銀行の融資を受けやすくなる、というのはおかしいね。銀行は形式を尊重する?騙されたフリかな。

ワタナベ君:動機その③は、かなり例がありますが、いわゆるニセ中小企業です。資本金1億円超の企業が1億円以下になると税制上では中小企業となり様々な特典が得られる。

教授:セコイ話だね。メンツより実利か。大企業が自らその看板を降して中小企業になる!これにはマルクスもびっくりだろう。拡大を目指す、つまり資本主義精神が鈍化し後退している。

『The NEXT』 の1章から2章で述べたけど、アントレプレヌールとかスタートアップとかいって新生企業をちやほやし、期待をよせるのだけど、他方で階段を登るのをやめて、“中小企業”になり税制上の恩恵を受けようとする企業が多数出現する。私の目には、こちらの下降組の多い事態が時代を反映しており、スタートアップはこれではダメだという危機感の現れにも思えます。

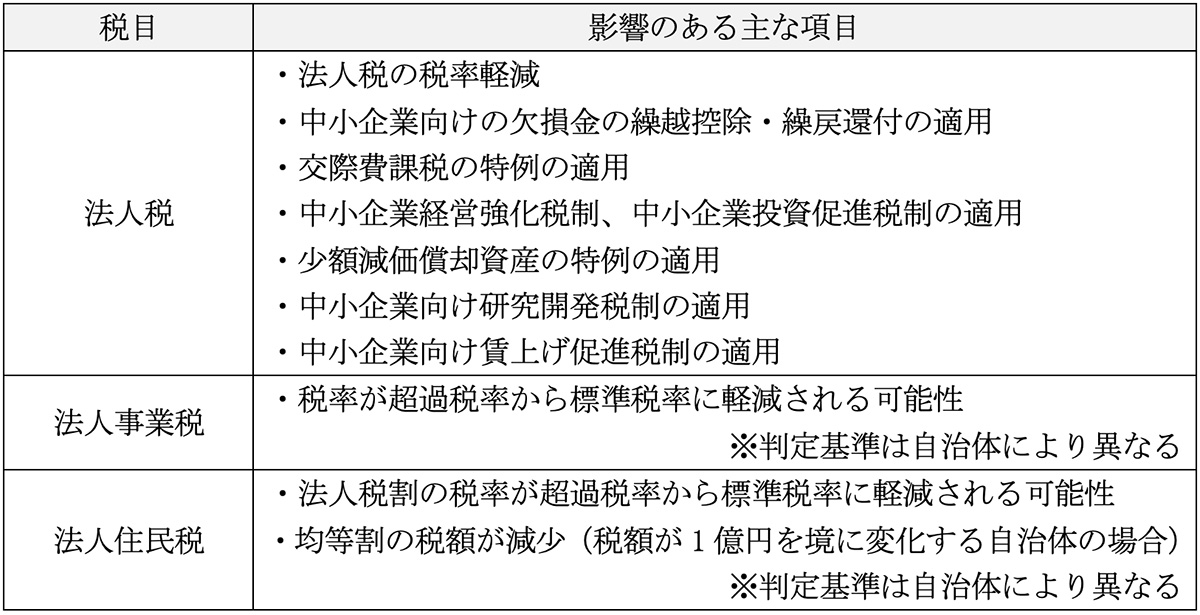

ワタナベ君:減資することの税制上のメリットを表にすると、以下のようになります(表1)。

表1 資本金を1億円以下に減資した場合に適用可能性がある税制上のメリットの例

教授:全体的にはセコイのだけど、理解できる事情・ケースもある。親から子への事業継承となると相続税をはじめ税負担は大きい。それを緩和したいというのはある。でも、そうでないケースが目立つ。

ワタナベ君:シャープが中小企業になると宣言したときは私も驚きました。でも世間の批判の前に挫折。どうしてか解りませんが3億円でお茶を濁すことに。みっともなかった。旅行代理店大手のJTBもこの手を使って1億円中小企業になりました。