教授:君が言っていたように、株式数の減少による効果だ。見かけの上では会社が縮んだことになるが現代の経営はそういうことは気にしない。よく言えば、量より質だ。株式数の現象で1株当りの利益(EPS)は上昇する。償却されれば自己資本も減るから自己資本利益率(ROE)も改善する。

ワタナベ君:この両指標がよくなるということはPBR(株価純資産倍率)もよくなる。教授が『The NEXT』の第3章で指摘しているように、PBRが1以下は“資本でない”のですから。

教授:PBRは資本主義の発明した最も資本主義らしい指標だと思います。資本とは増殖を目指す価値で時間軸の上を一直線に進む。会社が遊んでいる土地、使わないお金を持っていたら、それは資本じゃないと警告する。効率の悪い生産設備も経営組織も同様に“資本じゃない”の烙印が押される。それなら、なにもしないで寝転んでいて地代を稼いでいる前近代の地主と同じだ、とね。

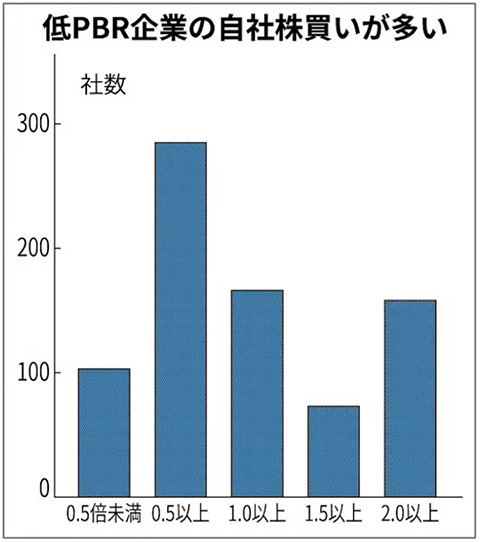

ワタナベ君:図3を見ると低PBRの会社が自社株買いに熱心だということがわかります。東証という資本主義の神様の代理人の圧力は効いています。しかし、ちょっと情けないですね。日本のPBRはアメリカや欧州と比べてかなり低いのですが、それを改善する王道はより大きな利益を目指すことでしょう。株式数を減らして“資本らしくなった”というのは変ですね。

図3 自社株買いをする企業のPBR 出典:日本経済新聞、2025年6月12日

教授:何かの拍子に株価が下がると、チャンスとばかりに自社株買いに走る。こうなると株価はひとつの下支えを持つから、下がりにくくなる。高株価は資本主義の望むところだ。中島みゆきじゃないけど、“人は空ばかり見てる”、農業や中小企業という“地上の星”は株価がないから誰も見てない。資本主義の転倒性は極点に近づいているね。

ワタナベ君:極点はもう過ぎたのかもしれません。東証の上場企業はついに減少に転じました。図4によれば、2024年中の上場廃止は94社に対して新規上場は80社しかありません。この傾向は本家のアメリカではもっと前から起こっています(図5)。株数そのものが減少しているのです。

図4 上場廃止社数と上場社数の推移 出典:日本経済新聞、2024年12月16日