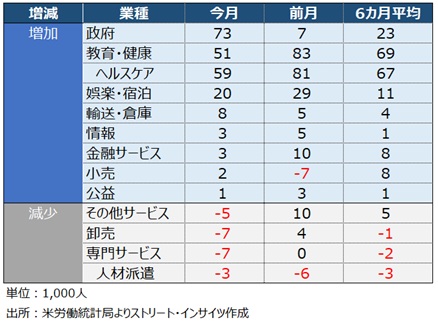

2位は前月まで19カ月連続でトップだった教育・健康で、続いて娯楽・宿泊が入った。一方で、専門サービスは2カ月連続で減少したほか、その他サービスや卸売が減少した。その他サービスの雇用減は、米Q1実質GDP成長率・確報値の個人消費で、娯楽が20年Q2以来の落ち込みを見せた結果と整合的だ。

(サービスの主な内訳)

(出所:Street Insights)

チャート:政府、州・地方政府の増加が連邦政府の減少を完全に打ち消し

(出所:Street Insights)

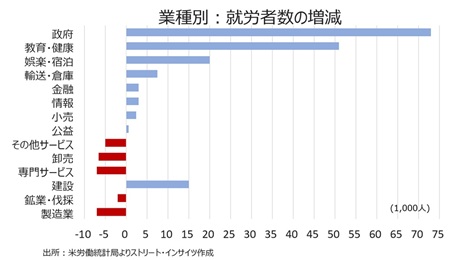

財生産業は前月比0.6万人増、4カ月ぶりに減少した前月から増加に転じた。業種別をみると、建設が同1.5万人増と5月連続で増加したが、製造業は関税の影響か同0.7万人減と2カ月連続で減少した。鉱業・伐採も0.2万人減と2カ月連続で落ち込んだ。

(出所:Street Insights)

チャート:業種別、雇用の増減

(出所:Street Insights)

〇平均時給

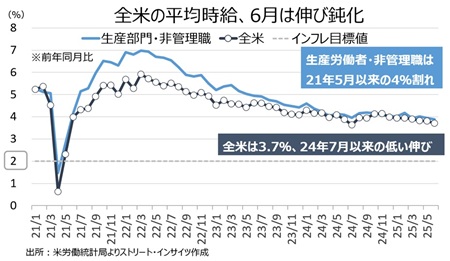

平均時給は前月比0.2%上昇の36.30ド ル(約5,260円)と市場予想の0.3%と前月の0.4%を下回った。とはいえ、2021年2月以降の上昇トレンドを維持。前年同月比は3.7%と市場予想と前月の3.8%(3.9%から下方修正)を下回った。生産部門・非管理職の前年同月比も3.9%と前月(4.0%から下方修正)と変わらず、3月と同じく21年5月以来の4%割れを迎えていた。

チャート:全米と生産労働者・非管理職の平均時給は伸び鈍化

(出所:Street Insights)

〇週当たり労働時間

週当たりの平均労働時間は34.2時間と、市場予想と前月の34.3時間を下回った。財部門(製造業、鉱業、建設)は39.8時間と、前月と変わらず。コロナ禍で最長となった2022年2月の40.3時間以下を保ったままだ。全体の労働者の約7割を占める民間サービスは33.1時間と、前月の33.2時間を下回り、2020年3月以来の低水準だった1月の水準に並んだ。2006年以降で最長を記録した2021年5月の33.9時間以下のトレンドを保つ。