営業余剰は、労働者への賃金(雇用者報酬)や税金等を支払った後に企業側に残った金額です。

日本企業はその中で多くの割合を固定資産の維持費に充てている事になります。

もちろん、固定資本減耗は減価償却費と同じように、実際に払うお金というわけではなく、固定資産の資産価値が目減りした分を金額として表現した項目です。

ただし、同じ事業を継続するためには、基本的には償却期間の終わった設備などを再投資しなければいけません。

投資をすればその固定資産が未来永劫使えると考えるのであれば、固定資本減耗はゼロになりますが、そうではありませんね。

最低でも固定資本減耗分はコストを支払い続けなければ、その事業の規模を維持できないはずです。

日本企業では、生産体制の維持費用ばかりかかっていて、手元に残る分は相対的に大きく目減りしているという特徴があるのかもしれません。

皆さんはどのように考えますか?

参考:人口1人あたりの水準

企業の投資(総固定資本形成)、固定資本減耗、固定資産残高について人口1人あたりのドル換算値でも推移を共有します。

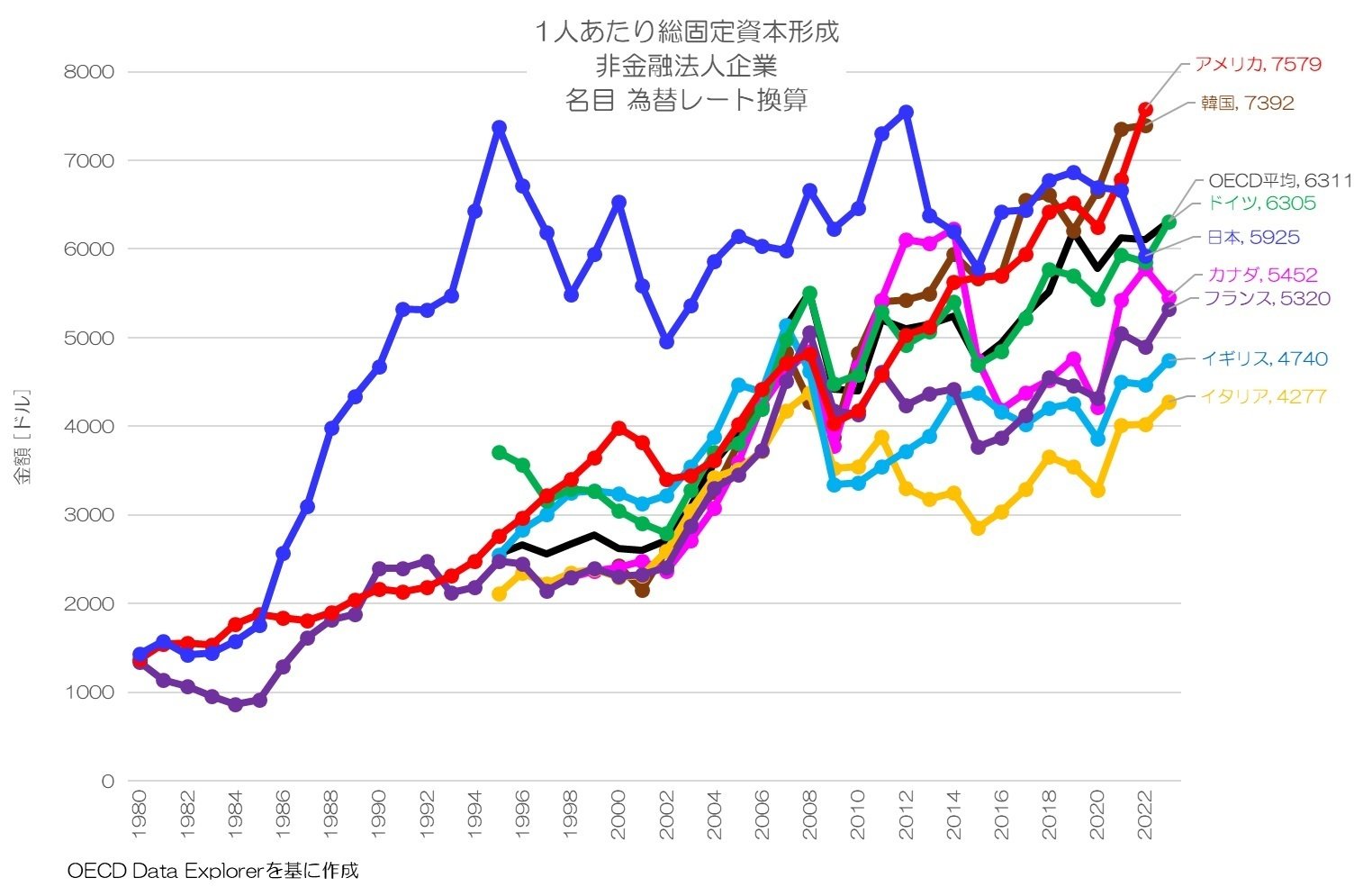

図5 総固定資本形成 非金融法人企業 1人あたり

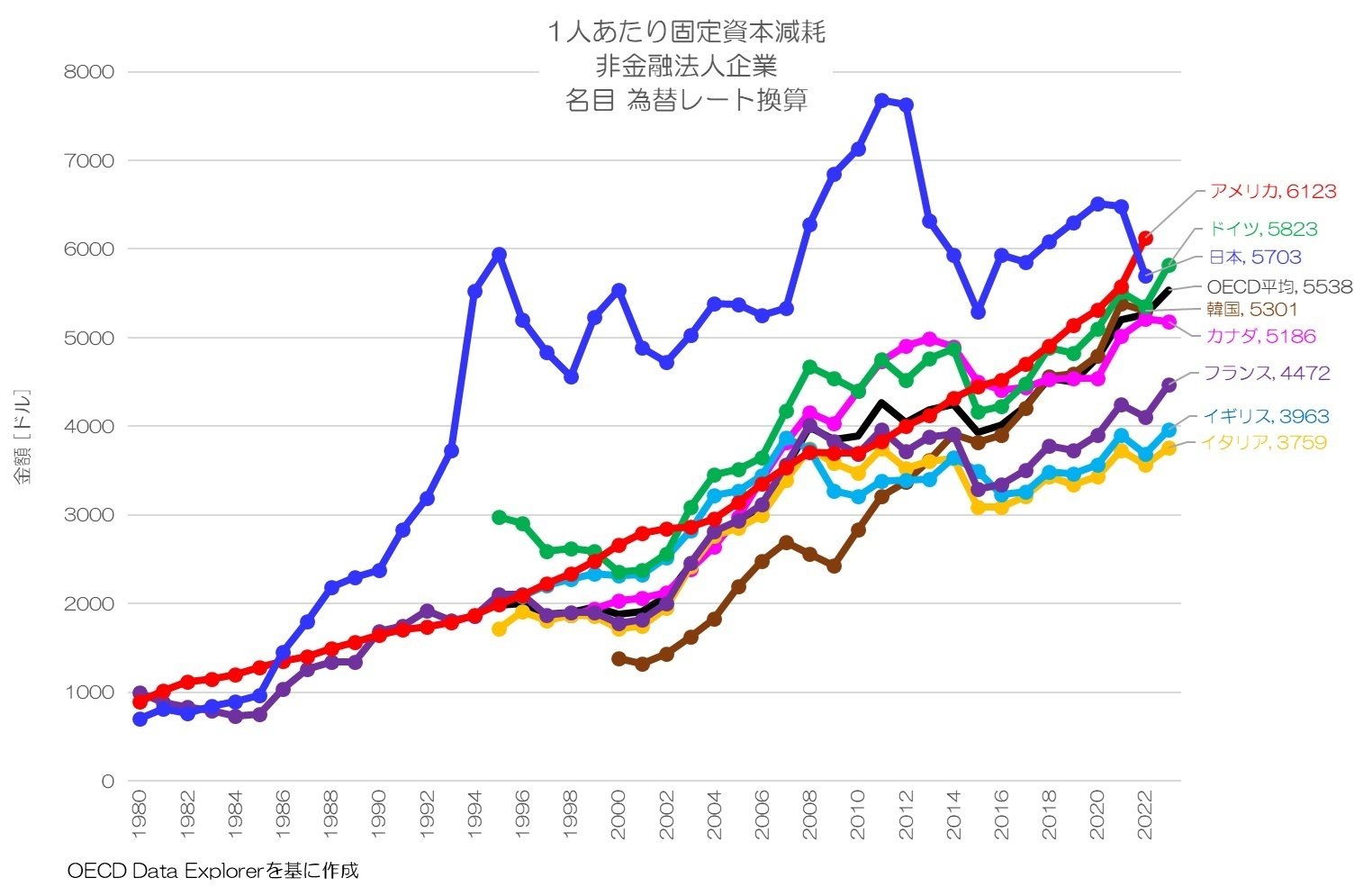

図6 固定資本減耗 非金融法人企業 1人あたり

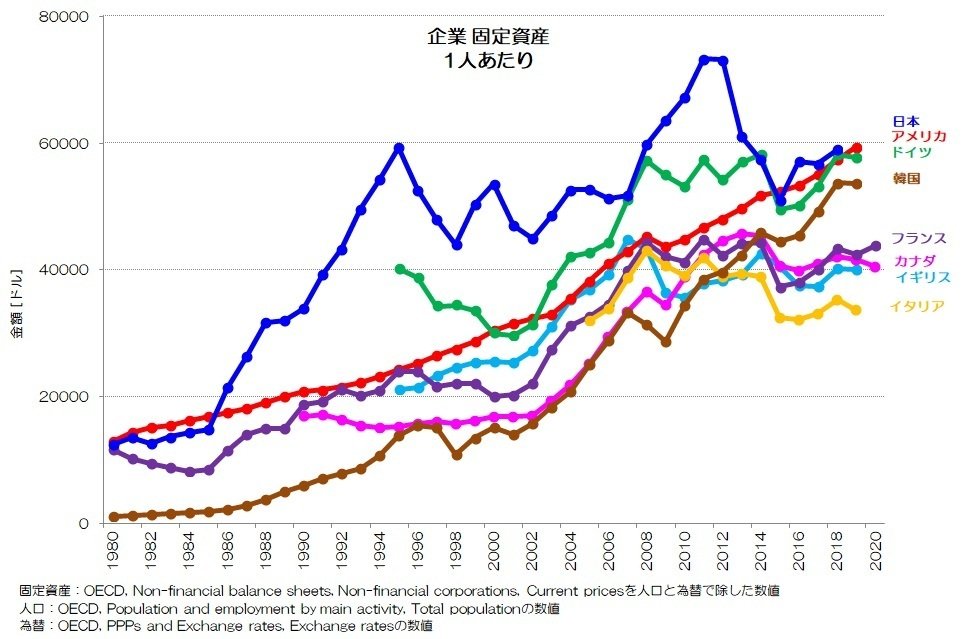

図7 固定資産残高 非金融法人企業 1人あたり

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年7月3日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。