ただし、固定資産は経年劣化し、いずれは資産価値ゼロとなっていきます。

その分を、損益計算書で毎年減価していく分として計上するのが減価償却費です。

裏を返せば、減価償却費は毎年固定資産の取得費用を分割して支払う分として捉える事ができます。

一般的に設備投資をすると、その設備によって付加価値を稼ぐ体制を維持する事になります。

その設備の償却期間が過ぎれば、同様の設備を更新し、新しく買い替える事になるはずです。

新しく設備を導入した生産体制を維持するためには、減価償却費分だけその維持費用が嵩んでいき、企業経営の負担が増える事になります。

このため、私は減価償却費(固定資本減耗)は、「固定資産の維持費用」または、「固定資産(資本)により稼ぐ付加価値」といった表現をしています。

労働者として働いているとあまり意識する事ではありませんが、企業経営においてこの固定資産の維持費用はかなり大きく、従業員を雇用する費用に匹敵します。

3. 企業の営業余剰

日本の企業について、営業余剰を見てみましょう。

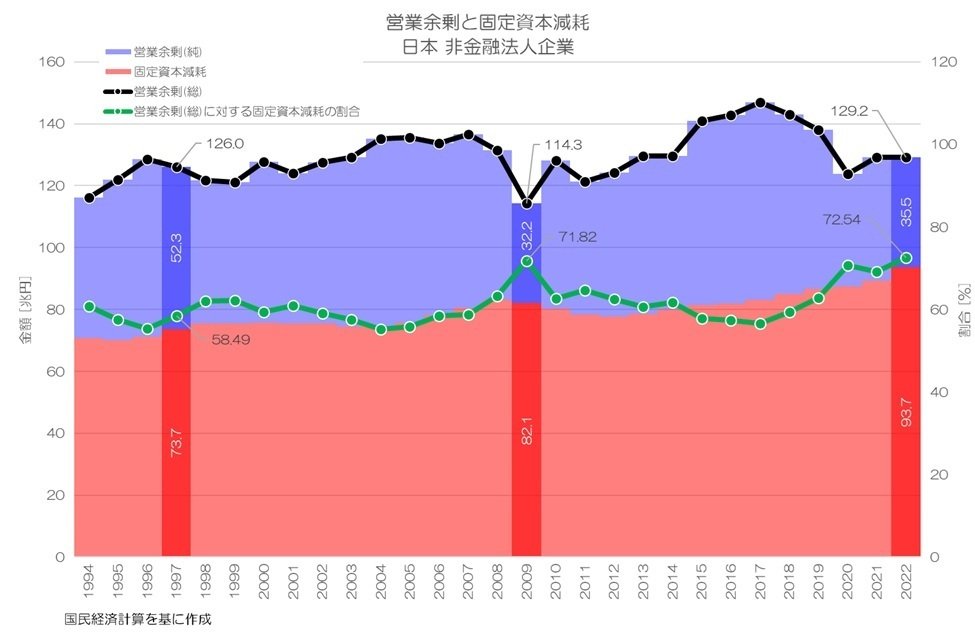

図2 所得の発生勘定 日本 非金融法人企業国民経済計算より

図2は企業の稼ぎである営業余剰に対して、固定資本減耗の割合を示したものになります。

営業余剰(総)はアップダウンしながらも横ばい傾向が続いています。

内訳を見ると、徐々に固定資本減耗が増えていて、企業側に残る営業余剰(純)はやや目減りしています。

営業余剰(総)に対する固定資本減耗の割合は1997年で59%程でしたが、2022年には72%を超えています。

日本企業は設備投資が多く、固定資産の維持費が嵩んでいる様子が見て取れます。

リーマンショック後の2009年が顕著ですが、企業の稼ぎが少なくても固定資産の維持コストは変わりません。

その分、企業側に残る営業余剰(純)が圧迫されることになります。

日本企業はバブル崩壊後も設備投資などの固定資産への投資(総固定資本形成)が高止まりしている状況が続きました。