このため、固定資産の維持費用が嵩み続けている可能性が考えられます。

本来事業への投資は生産性の向上や、生産量の増加のために行われるもののはずです。

日本企業は相対的に投資が多い割に付加価値が増えていません。

数量を増やすための投資は行われているのかもしれませんが、付加価値を上げるための投資になっていない可能性が考えられそうです。

4. 企業の固定資本減耗割合の推移

次に日本企業のこのような特徴が、国際的に見ればどの程度なのかを確認してみたいと思います。

まずは、主要先進国の推移データから見ていきましょう。

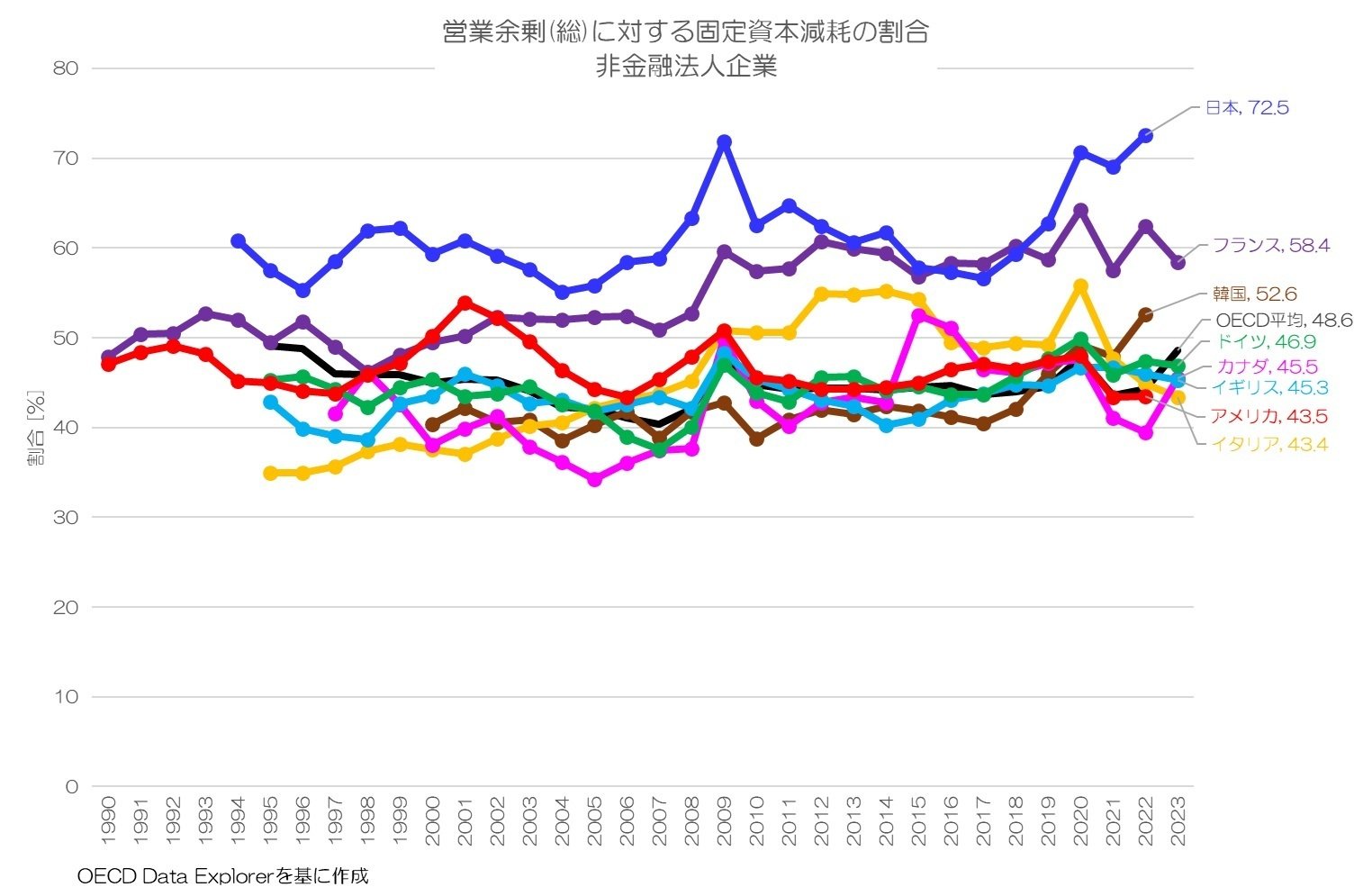

図3 営業余剰(総)に対する固定資本減耗の割合 非金融法人企業OECD Data Explorerより

図3が主要先進国企業の営業余剰(総)に対する固定資本減耗の割合を計算したグラフです。

日本(青)は他の主要先進国と比較すると相対的に高い水準が続いているようです。

日本が55~70%程度に対して、他の主要先進国は35~50%で推移しています。

工業の盛んなドイツでも2023年で46.9%に過ぎません。

むしろフランスがやや高い水準なのが印象的ですね。

日本企業は相対的に企業に残る営業余剰の程度に対して、固定資産の維持費用が嵩んできたことが確認できたと思います。

5. 企業の固定資本減耗割合の国際比較

つづいて、OECD各国との国際比較もしてみましょう。

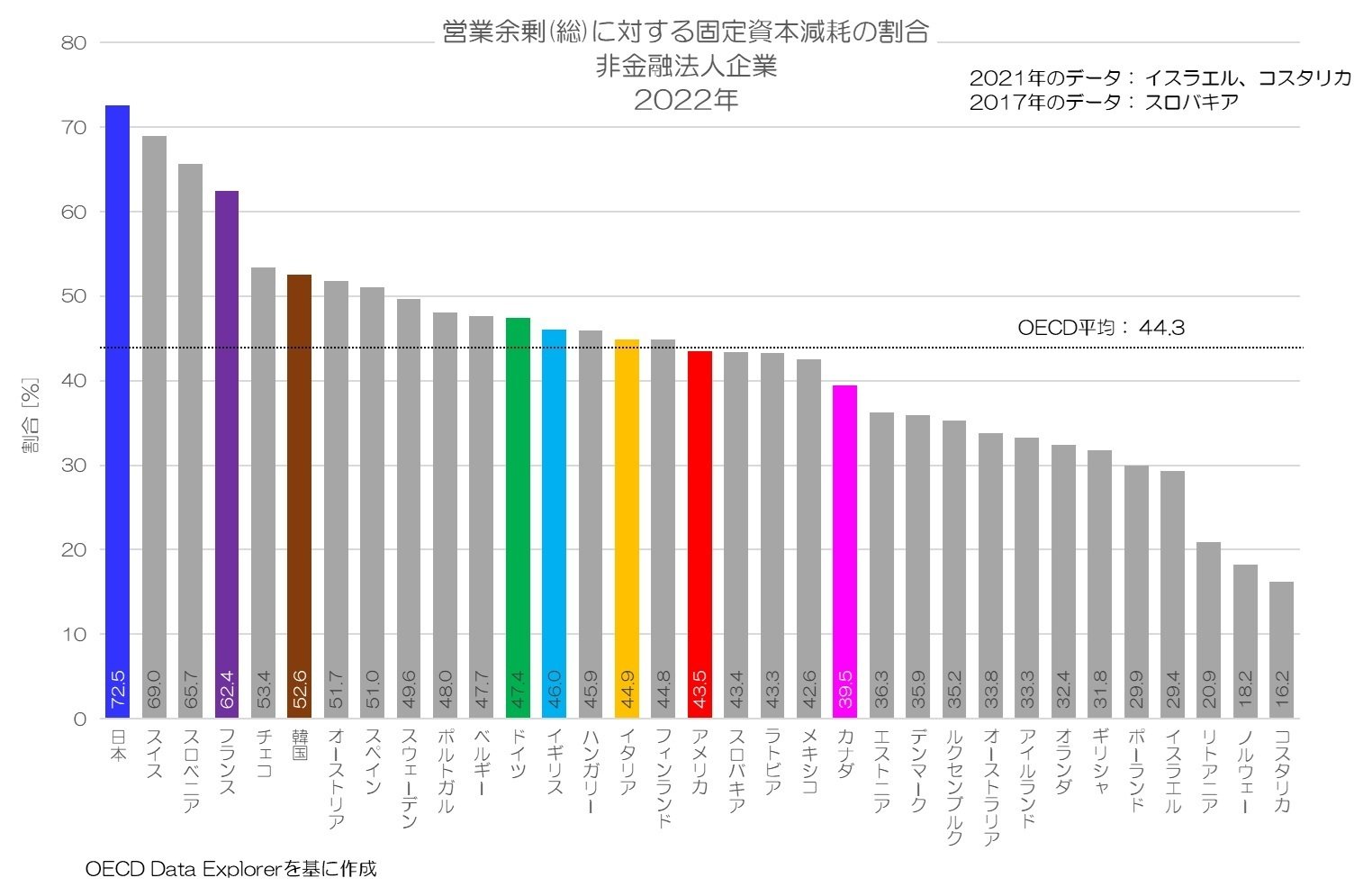

図4 営業余剰(総)に対する固定資本減耗の割合 非金融法人企業 2022年OECD Data Explorerより

図4が2022年のOECD各国の国際比較です。

日本は先進国の中で最も固定資産の維持コストの高い国と言えそうです。あるいは、投資の割に付加価値に結び付いていないという事になるかもしれません。

工業も盛んで高所得国の代表ともいえるスイスが2番目なのが印象的です。

6. 企業の固定資本減耗の特徴

今回は、所得の分配勘定における営業余剰に対する固定資本減耗の割合について確認してみました。