Nuthawut Somsuk/iStock

この記事では、企業の固定資本減耗の国際比較をしてみます。

1. 所得の発生勘定とは

日本は稼ぎ出す付加価値の割に固定資産の維持費とも言える固定資本減耗の水準が高いという特徴があるようです。

今回は更に踏み込んで、企業側に残る営業余剰に対する固定資本減耗の程度について確認していきたいと思います。

日本の企業活動の特徴が見えてくるかもしれませんね。

営業余剰も固定資本減耗も、GDP分配面を構成する項目です。

これらは所得の発生勘定にて定義されています。

内閣府の資料(2008SNA に対応した我が国国民経済計算について)より、所得の発生勘定について引用してみます。

「所得の発生勘定」とは、付加価値を源泉として、生産に貢献した生産要素への報酬等として雇用者報酬、固定資本減耗、生産・輸入品に課される税-補助金を支払側に記録し、バランス項目として営業余剰・混合所得を導く勘定である。

「2008SNA に対応した我が国国民経済計算について」より引用

付加価値(GDP)とは、次のような構成になる事になります。

付加価値 = 雇用者報酬 + 固定資本減耗 + 生産・輸入品に課される税 – 補助金 + 営業余剰・混合所得(純)

上式はGDPの分配面(所得面)と言われるものです。

このうち、雇用者報酬と混合所得は家計にのみ発生する項目です。

また、固定資本減耗と営業余剰・混合所得(純)を足したものが、営業余剰・混合所得(総)となります。

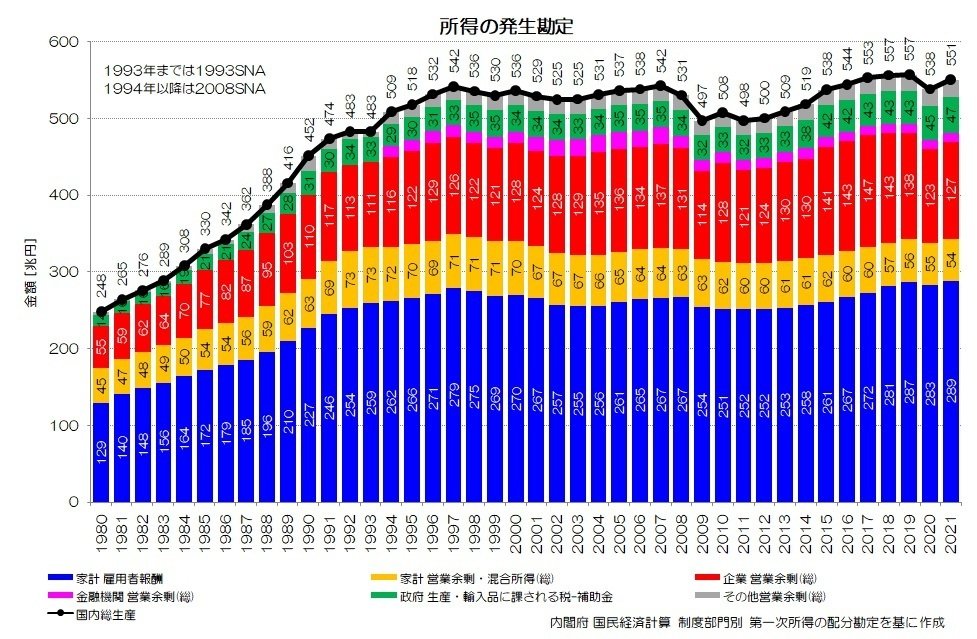

具体的にイメージできるように、経済主体ごとに分けて所得の発生勘定をグラフ化してみましょう。

図1 所得の発生勘定

図1が日本の所得の発生勘定を経済主体ごとに表現したグラフです。

家計へは雇用者報酬と営業余剰・混合所得(総)が、企業、金融機関へは営業余剰(総)が、政府へは生産・輸入品に課される税(控除 補助金)が分配されている事がわかりますね。