フライホイールを加速させる顧客本位のプロダクト群

Chimeの成長を支える重要な考え方は「いかに顧客のメイン口座になるか」だ。要するに、単なるひとつの決済アプリではなく、給与が振り込まれたり、日々の支出が行われる「金融ライフのハブ」となることを目指す。2025年3月31日時点では、アクティブメンバーの67%がChimeをメイン口座として利用している。

なぜメイン口座になることが重要なのか。それは、安定的かつ継続的な収益基盤を確立できるからだ。給与が振り込まれれば、そこから家賃や光熱費、食費といった生活に不可欠な支出がChimeのカードで行われるようになる。実際、Chimeの決済の70%はこうした生活必需品費で占められている。これにより、景気変動の影響を受けにくい、予測可能で安定的な決済手数料収益が生まれる。

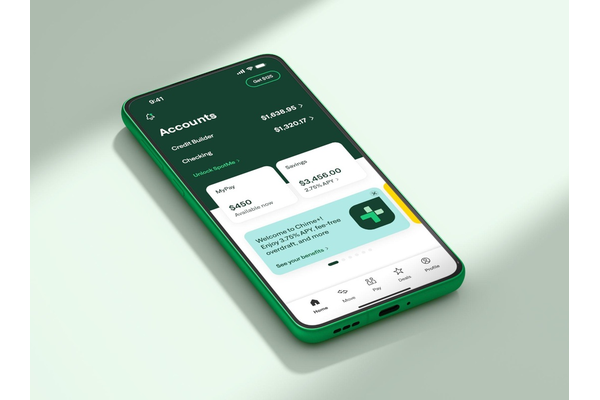

メイン口座として利用してもらうため、Chimeは様々なプロダクトラインナップを用意する。

** ・Get Paid Early: ** 給与を最大2日早く受け取れるサービス。 次の給料日が待ち切れない多くの人々にとって大きな魅力を持つ。 ** ・SpotMe: ** 最大200ドルまで、手数料なしで口座残高を超える支払いを可能にするサービス。予期せぬ出費や、わずかな残高不足で決済ができないストレスを解消する。 ** ・Credit Builder: ** 年会費、金利、手数料が一切かからないクレジットヒストリーをつくるためのクレジットカード。米国ではクレジットスコアが生活のあらゆる場面で重要となるため、特に若者や移民にとって不可欠なツールとなっている。 ** ・MyPay: ** 給料日前に、すでに稼いだ給与の一部(最大500ドル)をオンデマンドで引き出せるサービス。

これらのプロダクトは、メンバーが給与振込口座をChimeに切り替える強力なインセンティブとなっている。Chimeで給与振込を始めた新規メンバーの85%が、他の大手銀行などから乗り換えてきているという。

こうした喫緊の悩みに答える機能で新規顧客を獲得し、下記のようなメンバー間での金銭のやりとりができる機能や高利回りの預金口座などを提供することでバイラルな広がりや既存顧客の定着につなげる。

** ・High Yield Savings: ** 高金利の貯蓄口座と自動貯蓄機能 ** ・Pay Anyone / SpotMe Boosts: ** P2P送金と当座貸越枠の融通

こうした一連の流れが「フライホイール」として回り続け、単一の機能しか提供しない多くの競合フィンテックと比較して、はるかに高いスイッチングコストと顧客生涯価値(LTV)を生み出す構造が出来上がっている。