JIJI.COM、2025年1月8日配信

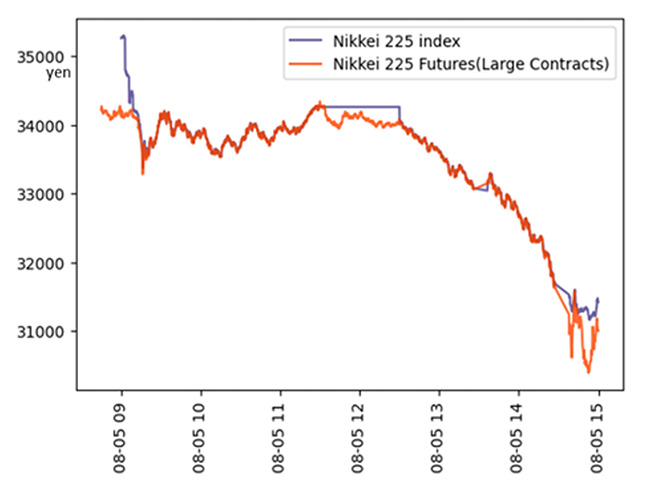

図1 日経平均株価と日経225先物の2024年8月5日の推移 出典:FSA Analytical Notes-金融庁分析事例集-、2025年1月 vol.1

教授:相場だから突然一方的に動くことはある。コンピュータがからんでいればある水準以下になったら、それこそ自動的にロスカットになる。もうひとつ先物取引を組み入れた信用取引の特性もある。マネックス証券がうまく説明している。

信用取引の場合は空売りも可能で、先物取引も併用している方が多く、そういったリスク管理をしている方もいます。しかし、たとえば999円の銘柄の制限値幅は150円です。その銘柄は、849円でストップ安になります。ストップ安は言うまでもなく、その値段で売りたい人が多く、買う人がいない状況です。つまり、もっと(たとえば800円などに)下がるのではないかという話です。

リスク管理のために空売りをしている投資家の目線で言うと、ストップ安で買い戻すのは、本来より安い、つまり800円などで買い戻せるはずなのにその値段(840円)で買わねばならず、一方で買いポジションのほうはストップ安になっていると売るに売れません。結果的に買いも売りもポジションが縮小できない状況になります。これもとにかく売れるものを売らねばという動きにつながります。

(マネクリ、2024年8月28日配信)

ワタナベ君:当日はサーキットブレーカーが10回も作動した。これも新記録だったようです。でも効き目があったのでしょうか。

教授:それが逆効果だった!先の引用に続けて以下のように説明している。

先物もサーキットブレーカーで取引が止まっていました。また、指数連動型で値動きの大きいETFもありますが、ベア型のETFは指数が大きく下げていたのでストップ高になっており、ブル型ETFはストップ安、つまりいずれも(上記に書いたような理由で)本来より安い値段で売りたくはない、高い値段では買いたくはない、となってしまいます。すると、売れるものを売るという動きが起こり、それがさらに制限値幅下限に近づく動きとなり、まさに悪循環です。