つまり最近4~5年のうちにザラ場で±2%以上の変動があったとすれば、それは昔に比べてはるかに珍しいことなのです。

しかも、最近の特徴として薄商いの時間外で下げていた株価がザラ場で大きく値戻しするケースが多いのです。これはもう、近々やって来る大暴落のときに株を持っていてもらうために個人投資家を意図的に誘いこんでいるとしか思えません。

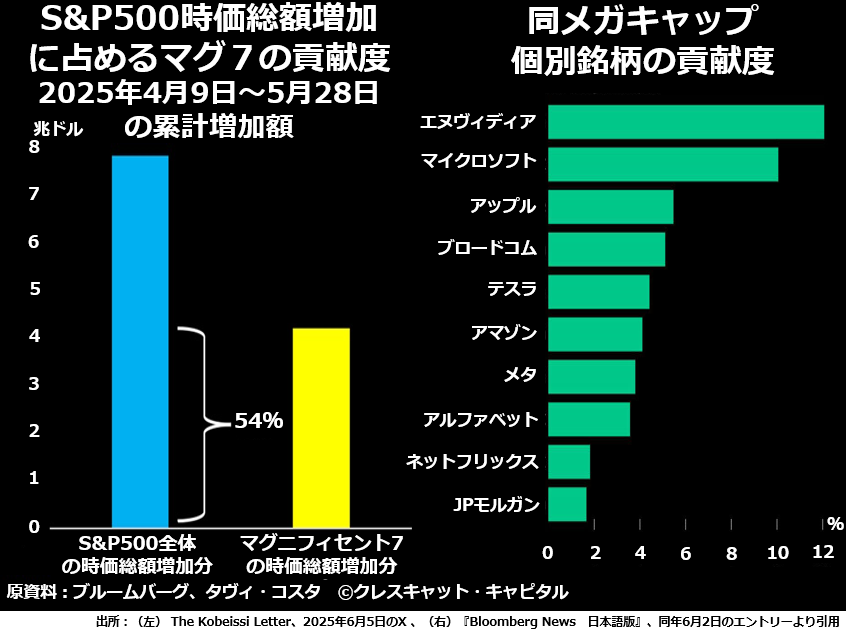

落ち着く先はマグニフィセント7への再集中?

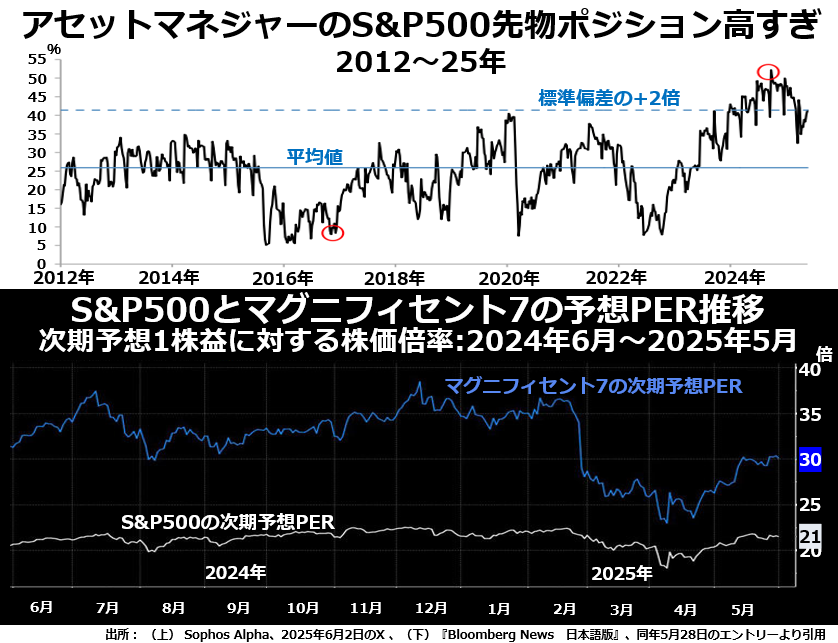

そもそもS&P500の先物を買い持ちしているアセットマネジャーの比率は、過去の平均値が26%程度で、標準偏差2つ分高くても42%というのに、去年暮れにはこの比率が50%近辺に上昇していました。

このあまりにもS&P500偏重になってしまったポートフォリオを是正する動きが顕在化した今年の4月中旬まででは、アメリカ株のパフォーマンスが極端に悪かったわけです。次の2段組グラフの上段がそのあたりの動きを捉えています。

ところが、4月半ばから5月にかけて米株全体が35年ぶりの高い上昇率になった過程では、またぞろ米株の評価が割高になり、しかもその割高感はマグニフィセント7に集中していたことを示しているのが、下段のグラフです。

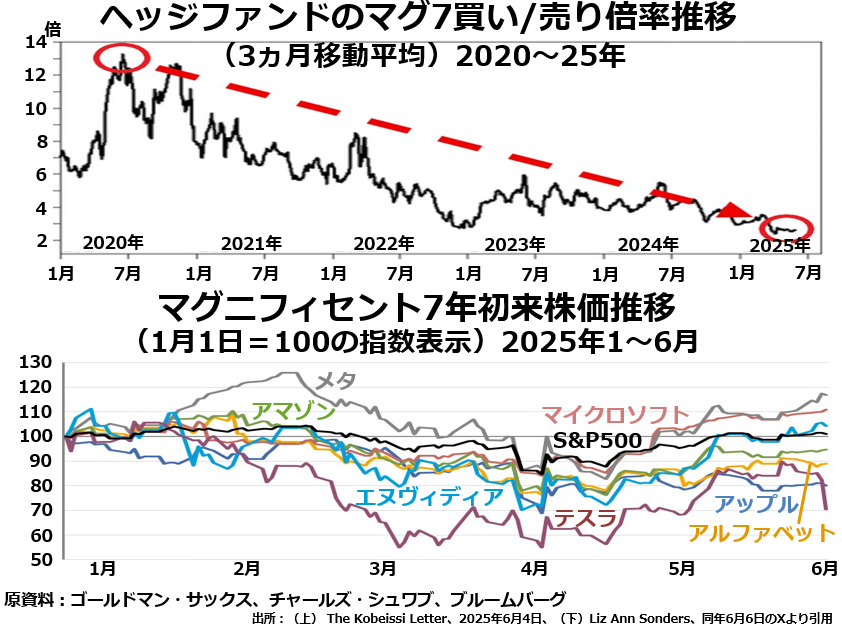

そして、次の2枚組グラフを見ると、結局アメリカの株式投資家たちは、マグニフィセント7一本槍で突っ走るしかないと覚悟を決めているような気配も感じます。

下げ相場では下げ方がきつくても、結局回復期に頼れるのはマグニフィセント7だけという相場観に変化はないのでしょうか。

下げ相場では下げ方がきつくても、結局回復期に頼れるのはマグニフィセント7だけという相場観に変化はないのでしょうか。

米株の投資家たちも、さすがにそこまで頭が硬くなっているわけではなさそうです。まず、マグニフィセント7株について買いの売りに対する倍率が、ピークの2020年夏には13倍に達していたものが、その後ほぼ一貫して下げつづけ、直近では2倍程度まで縮小しています。

さらに下段には、4月中旬までの下げ方が大きかったから回復も顕著なだけで、1月からの累計でプラスになっているのは、メタ、マイクロソフト、エヌヴィディアの3社だけと分かります。