となると「元々割高であることは承知の上でやはり米株に戻っていこうか」という個人投資家が増えているのもいたし方のないことなのかもしれません。

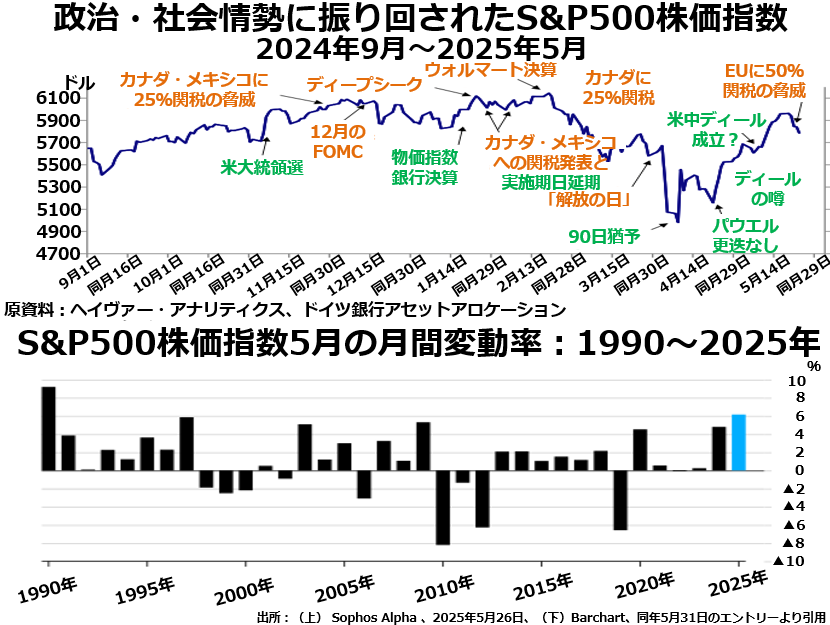

実際「落ち着いて考えるとトランプの一言一句に振り回されて株価は乱高下したけれども、アメリカの実体経済はそれほど急激に悪化しているわけでもない」と米株に見直し買いが入ったのも、もっともとうなずけるところもあります。次の上段グラフです。

そして、今年5月のS&P500の月間上昇率は1990年以来35年ぶりの高さになりました。

しかし、現在アメリカの実体経済の状態を云々する前に、去年末の時点でマグニフィセント7を中心にアメリカ株全体がとんでもなく割高になっていたという事実を忘れてはいけません。

さらに、アメリカ企業CEOの自信喪失状態を考えると、やはりアメリカ株への回帰は得策とは言えないでしょう。

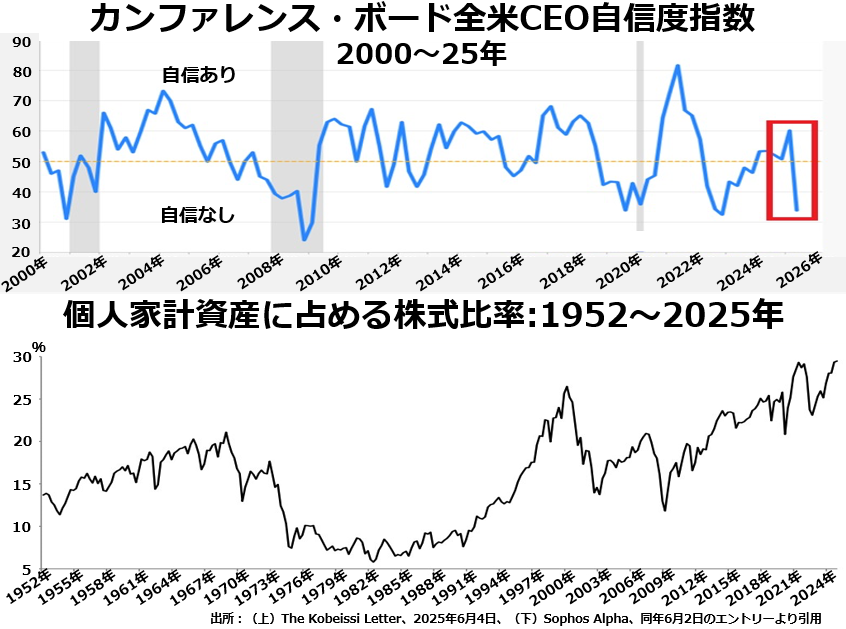

上段からご覧ください。まだ景気後退期に入ってもいないうちから、アメリカの企業CEOがここまで自信を失っているのは、めったにないことです。

上段からご覧ください。まだ景気後退期に入ってもいないうちから、アメリカの企業CEOがここまで自信を失っているのは、めったにないことです。

しかし、下段を見るとアメリカの個人世帯資産に占める株式の比率はアメリカ資本主義のピークだった1950~60年代やハイテクバブルの頃をはるかに超えた27~28%となっています。これは明らかに株への集中度が高すぎでしょう。

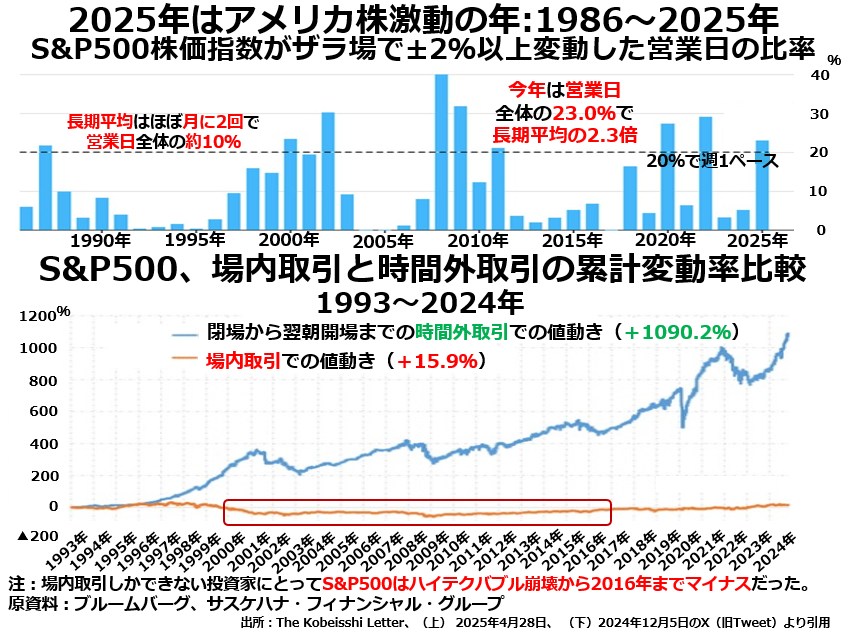

もうひとつの危険信号は、今年の5月までザラ場でS&P500株価指数が±2%以上の変動を示した営業日が23%に達していたという事実です。次の2段組グラフの上段に出ています。

一見すると、もっと変動性の高い年はいくらでもあったように思えます。ただ、そこにはふたつ重要なポイントが隠れていることを見逃してはいけません。

一見すると、もっと変動性の高い年はいくらでもあったように思えます。ただ、そこにはふたつ重要なポイントが隠れていることを見逃してはいけません。

ひとつ目は変動性が大きかった年の大半は、バブル崩壊直後で株価がドスン、ドスンと下げつづけていた時期だったことです。

ふたつ目は、近年時間外取引に関する規制が大幅に緩和され、機関投資家は商いが薄くて株価操縦のしやすい時間外で大きな取引をおこない、営業時間内のザラ場は落ち穂拾い程度の意味しかなくなっているという事実です。