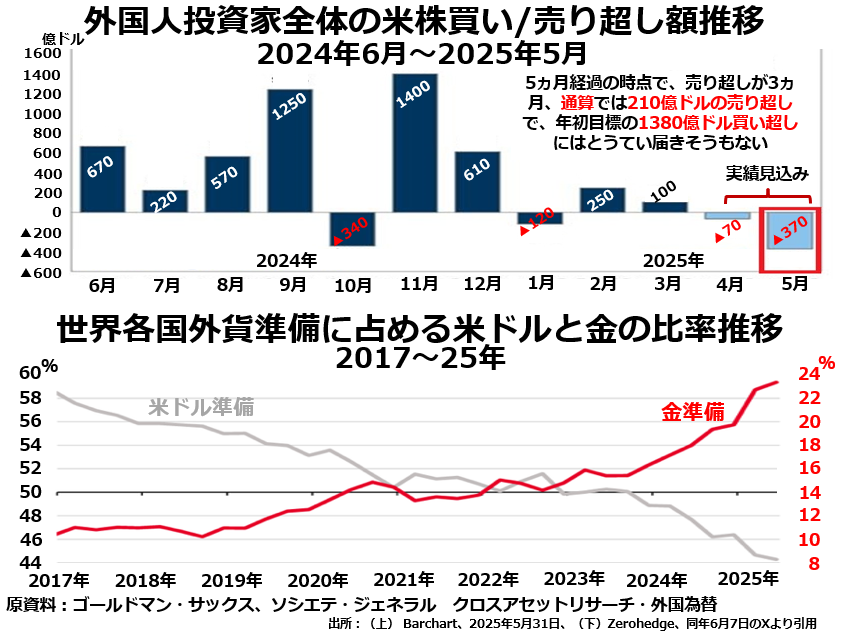

機関投資家もふくめた外国人による米国株投資総額と、その背景にある外貨準備の変動を描いたのが、次の2段組グラフです。

機関投資家をふくむ外国人による米株投資総額を見ると、今年に入ってからは純流出、つまりすでに持っていたポジションの取り崩しのほうが新規購入やポジション拡大より多くなっています。

機関投資家をふくむ外国人による米株投資総額を見ると、今年に入ってからは純流出、つまりすでに持っていたポジションの取り崩しのほうが新規購入やポジション拡大より多くなっています。

なお「諸外国の不換紙幣との比較では米ドルの基軸通貨としての地位は揺らいでいない」とおっしゃる方もいらっしゃいます。

しかし、下段で金をふくむ外貨準備のシェアで見ると、米ドルは14パーセンテージポイントもシェアを落としていて、その分そっくり金のシェアが上がっていることが分かります。

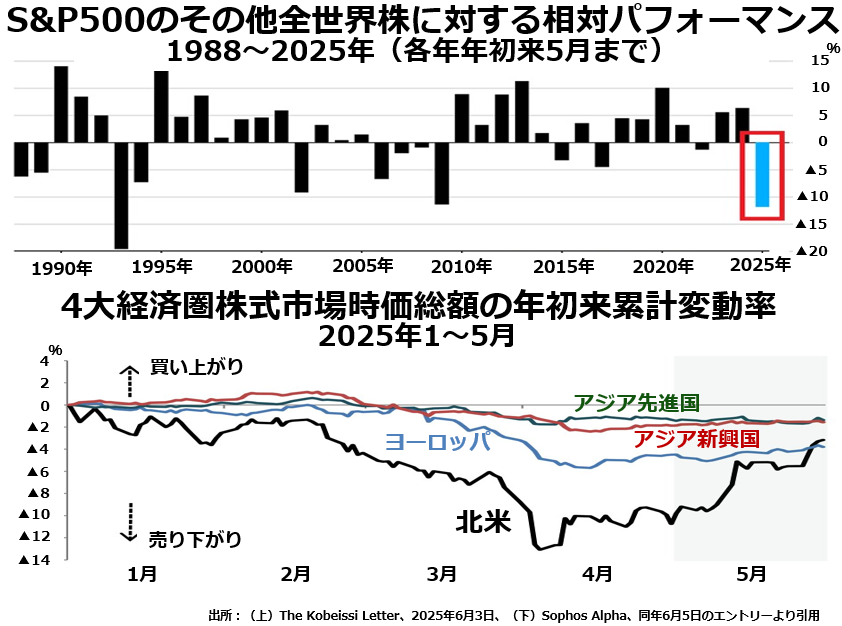

そして、今年に入って米株への資金流入出が流入から流出に転じたことを素直に反映して、S&P500株価指数は1993年以来という世界株全体に対するアンダーパフォーマンスを演じました。

とにかく、北米地域の株式時価総額の減少があまりにも極端だったため、多くの国際的な投資家が、米国以外の株に逃げ場を求めました。

とにかく、北米地域の株式時価総額の減少があまりにも極端だったため、多くの国際的な投資家が、米国以外の株に逃げ場を求めました。

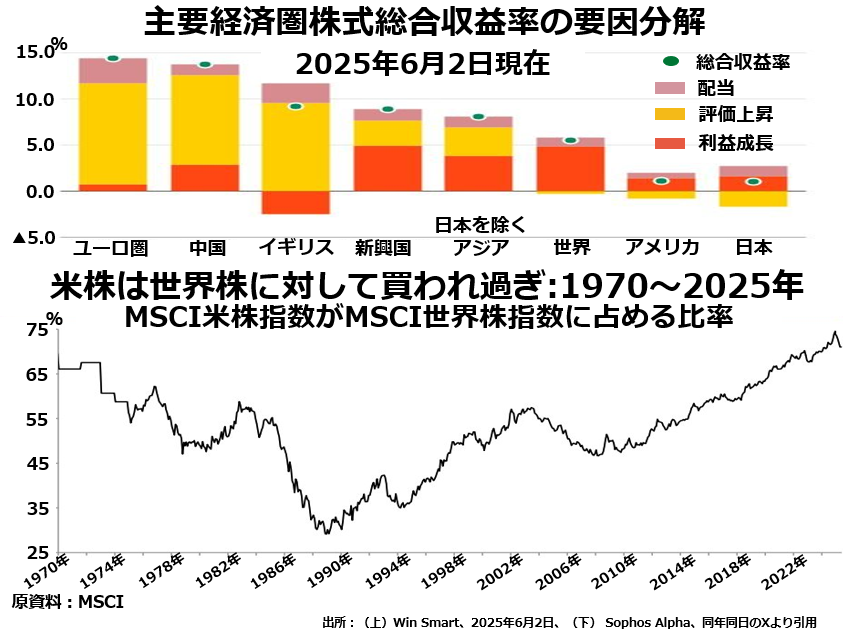

米国以外の株への投資は評価の水増し

今年4月中旬までの米国株のパフォーマンスがあまりにも悪かったため、それまで米株に投じられていた資金がほんの少し、米国以外の国々の株式市場に移転されました。その効果たるや、たちまちのうちに、欧州諸国や中国の株価がとんでもなく割高になってしまったのです。

つまり、現状で米株市場は割高な上に今後関税その他の不確定要因が怖いということで逃げ出しても、ユーロ圏や中国では利益成長をはるかに上回る評価の水増し、イギリスに至っては、利益は縮小しているのに10%を超える総合収益率と、ほとんど出口はないのです。

つまり、現状で米株市場は割高な上に今後関税その他の不確定要因が怖いということで逃げ出しても、ユーロ圏や中国では利益成長をはるかに上回る評価の水増し、イギリスに至っては、利益は縮小しているのに10%を超える総合収益率と、ほとんど出口はないのです。

日本の場合、あまり割高でもなく企業利益は成長しているのだから、一見健全な出口に見えます。しかし、この企業利益成長は円安によって不当に押し下げられた国民の生活水準という犠牲を伴う利益成長なので、やはり健全ではありません。