こんにちは。

今年は4月初旬までアメリカ株が大きく出遅れていましたが、トランプ政権が関税についてやや軟化の姿勢を示した4月中旬から堅実な回復基調に入ったように見えます。

ただ、米国債市場は異例とも言える長い低迷期を脱していません。そして、連邦政府財政も国際収支も大赤字が続いているアメリカにとって、海外から米国債や米株に資金を呼びこまなければどうにも帳尻が合わないという情けない事態が続いているのです。

そこで、今日は米国債市場の極度の不振から話を始めて、1929年の大恐慌から30年代大不況へというアメリカが直面した過去最大の経済危機が、もっと深刻なかたちで再現されてしまう可能性が高いことを論証したいと思います。

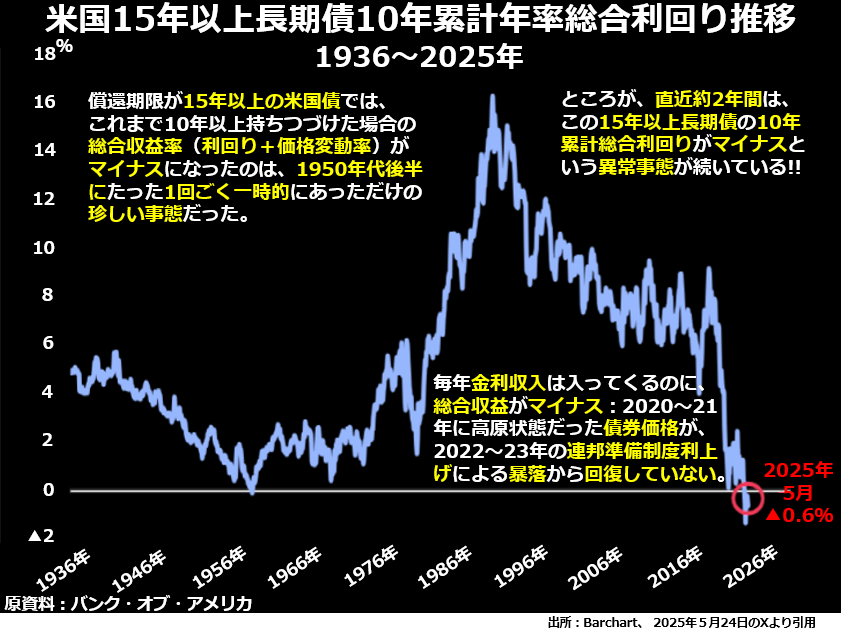

米国長期債、10年持っても収益はマイナス

まず、米国債市場の不振がどれほど深刻なのかを象徴するグラフからご覧いただきましょう。これは償還年限が15年以上という長期国債を10年持ちつづけたら最終的に年率換算した収益が何%になるかを図示したグラフです。

ここで、債券にとって金利が上がることは即価格が下がることを意味する理由を説明しておきましょう。インフレ連動債などを別にすれば、債券を買ったときに保証されている利回りは、償還期限が来るまで変動せず一定です。

ここで、債券にとって金利が上がることは即価格が下がることを意味する理由を説明しておきましょう。インフレ連動債などを別にすれば、債券を買ったときに保証されている利回りは、償還期限が来るまで変動せず一定です。

ところが、もし自分が持っている債券より高い利回りが取れる債券があとから発行されたら、自分が持っている債券を市場で売ろうとすれば、額面がいくらであろうとその債券でも同じ利回りが得られるところまで値段を下げなければ買い手がつきません。

ですから債券にとっては、利回り上昇=価格下落、利回り下落=価格上昇なのです。

アメリカの中央銀行に当たる連邦準備制度(Fed)がリーマンショック直後の2008年11月に量的緩和政策を導入してから2022年に利上げに転ずるまでのあいだ、米国債市場はおおむね堅調で推移しているように見えました。

ですが、じつは次の表とグラフの組み合わせでもおわかりいただけるように、2020年夏に米国債総合価格指数が大天井を打ったあとは、Fedによる利上げへの政策転換以前に米国債市況は金利上昇=価格低下局面に移行していたのです。