さて、なぜ米国債価格はFedが金利引き上げに踏み切る前から価格低下、金利上昇に転じていたのでしょうか。

さて、なぜ米国債価格はFedが金利引き上げに踏み切る前から価格低下、金利上昇に転じていたのでしょうか。

表面的な理由としては、第1次トランプ政権末期からバイデン政権初期に当たる2020~21年に新型コロナという大して深刻でもない流行病に過剰反応して、臨時予算でジャブジャブの大盤振る舞いをしたからです。

慢性赤字のアメリカ連邦政府が臨時予算を組むには国債増発しか打つ手はありません。これは政権与党が共和党か民主党かとは無縁で、超党派で莫大な国債増発をしてしまったのです。当然、供給量が増えたものの値段は下がり、国債金利はじりじり上昇していたのです。

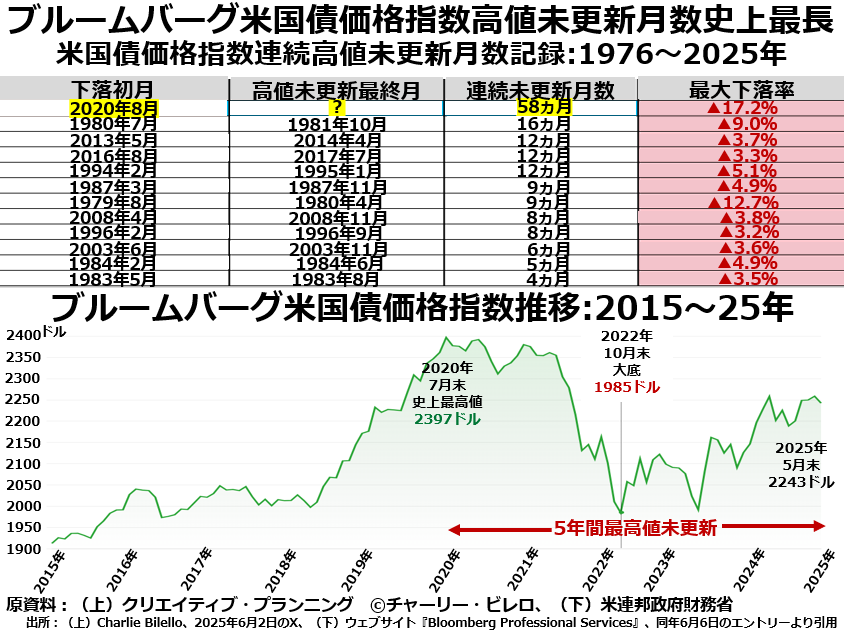

上段の表をご覧いただくと、この金利じり高への転換がいかに甚大な影響をもたらす変化だったか分かります。

2019年までの米国債投資家は、だいたい1年以上長期国債を持っていれば、毎年の金利収入以外に価格上昇益も見こめていました。たった一度だけ1980年7月から1981年10月まで16ヵ月待つ必要がありましたが、これはもう例外中の例外と言ってもいい事態だったのです。

ところが、2020年7月に新高値をつけて以来、翌8月末から今年の5月末までなんと58ヵ月にもわたって新高値をつけられない状態が続いています。

あと2ヵ月、今年の7月末まで新高値が取れなければ、丸5年にわたって直前の2019~20年頃に高値掴みをしてしまった人にとっては多少の金利収入があったところでとうてい国債価格の暴落を埋め合わせることはできない状態が続いているのです。

また、10年持ちつづけていた人でさえ、過去2年ほど総合収益がマイナスという未曾有の国債不況が出現したのです。

そこで私としては気になることがあります。2020~21年の国債大増発は、ほんとうに新型コロナへの過剰反応だけだったのだろうかということです。

本音は海外資金を高金利で釣りたかった?

もっと切実な理由があったのではないでしょうか? 具体的には毎年出している膨大な経常赤字を埋めるために必要な資本収支の黒字(海外投資家から国内への投融資導入)のために国債金利を上げざるを得なかったのではないかということです。