もっと怖いのが、スイスとノルウェーの大量買いです。

スイスの中央銀行であるスイス国立銀行も、ノルウェーのソブリンファンドも、ヘッジファンド顔負けのマグニフィセント7主体の金太郎アメ型ポートフォリオで今年4月まで巨額損を出しているはずで、一発逆転を狙った買いだろうと思います。

利上げ=ドル高の安定化要因消失

いろいろ怖い話、危ない話が続きますが、さらに大きな構造的問題が浮上してきました。それは、米国債市場と米ドルがらみの外国為替市場のあいだに存在していた危機鎮静化要因が消滅しつつあることです。

これまで米国債の利回りが上がり、米国債価格が下がっても、外国人投資家がさっと逃げていくことはあまりありませんでした。非常に短期的な視野で動く外国為替市場で、高利回りに引き寄せられて米ドルと米国債を買う動きが活発化していたからです。

つまり金利上昇=国債価格安は、外国人投資家にとって米ドル建てで高利回りの米国債を買うチャンスと捉えられていて、米国債の値下がりを米ドルの上昇で緩和ないし打ち消すことができていたのです。

ところが、今年に入ってからとくに顕著なのが、金利が上昇し米国債価格が安くなると同時に米ドルのその他通貨に対する為替レートも低下する、つまり海外から米国金融市場への投資にとってマイナス要因が2つ重なることが多くなっています。

去年一杯は金利がじり高で国債価格が下がっていても、米ドルが高くなっていたので、外国人投資家が自国通貨を米ドルに換え、米国債を買うことは必ずしもマイナスではありませんでした。

去年一杯は金利がじり高で国債価格が下がっていても、米ドルが高くなっていたので、外国人投資家が自国通貨を米ドルに換え、米国債を買うことは必ずしもマイナスではありませんでした。

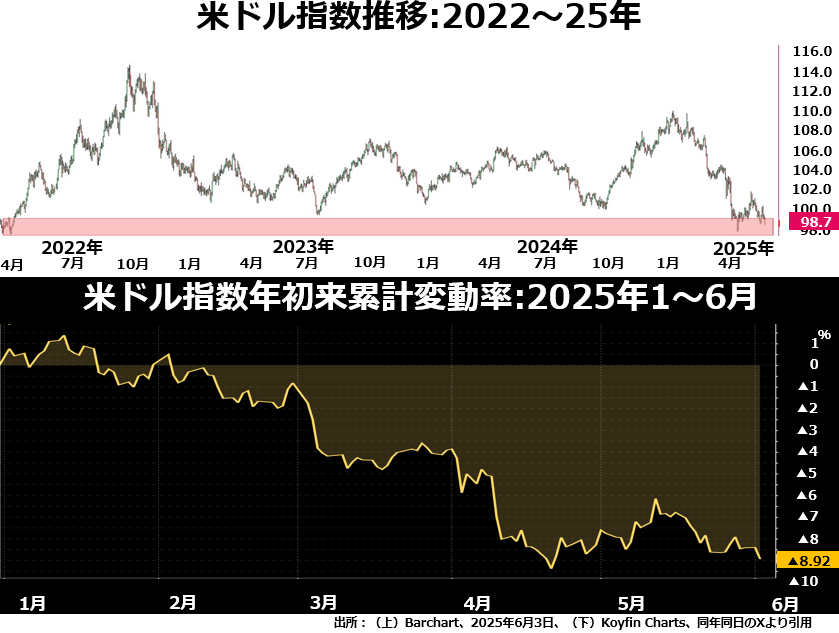

しかし、今年に入ってからは、債券のじり安基調に加えて、米ドル指数も下げつづけているので、米国債投資は2重の損失を招くことになってしまったのです。

米ドル指数は主要貿易相手国6ヵ国の通貨のバスケットに対する米ドルの価値を算出していますが、もう少し貿易相手国の数を増やしたブルームバーグ米ドル現物指数でもまったく同じような傾向が読み取れます。次の2段組の上段グラフです。