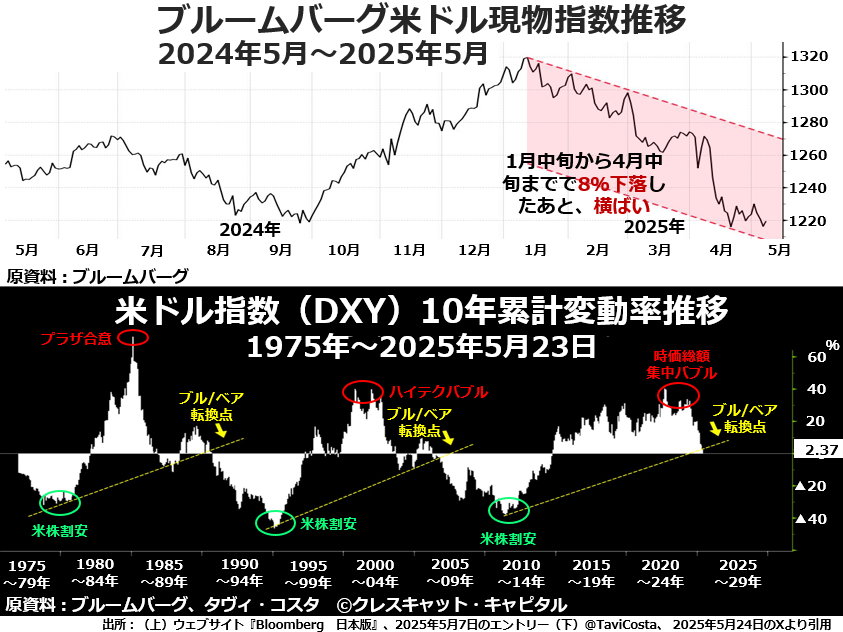

なお下段は、歴史の古い米ドル指数のほうで長期にわたって10年累計の変動率を見ると、米ドル指数の上昇基調から下落基調への転換は、非常に大きな意味を持つことが分かります。

なお下段は、歴史の古い米ドル指数のほうで長期にわたって10年累計の変動率を見ると、米ドル指数の上昇基調から下落基調への転換は、非常に大きな意味を持つことが分かります。

米ドル指数の10年累計変動率がいったん下落基調に転ずると、.米国株に割安感が出てくるまで反騰しないのです。これは、マグニフィセント7を中心に、これだけ値下がりしてもまだ割高感の抜けない米株市場にとっては大きな桎梏となります。

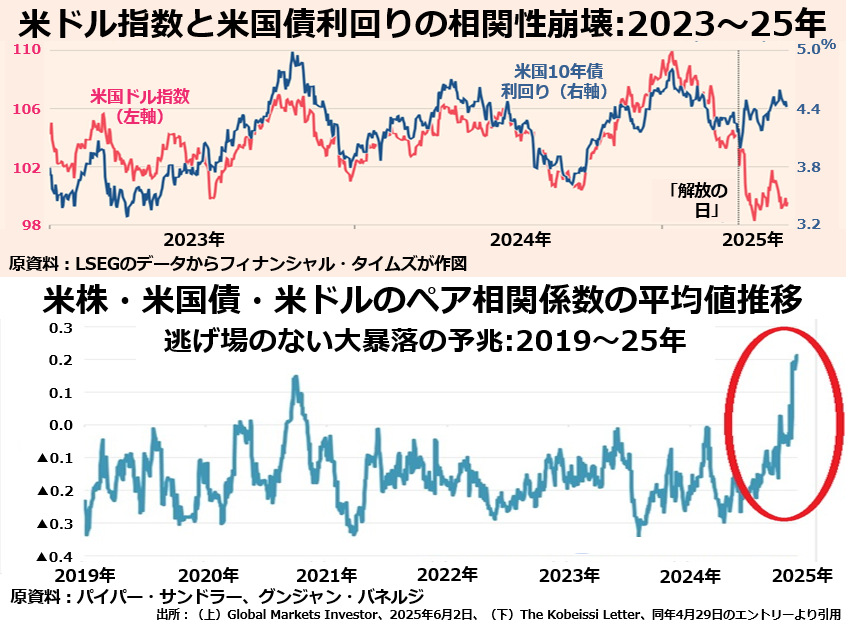

次の2段組グラフの上段が、トランプが「解放の日」と宣言した4月2日以来とくに顕著に米国債安=米ドル高という「安全装置」が外れてしまったアメリカ金融市場の鬱屈感を的確に表現しています。

そして下段を見ると、米株対米国債、米株対米ドル、米国債対米ドルの3対の相関係数を平均すると、ほとんどの場合マイナスになるのに、今年に入ってから突出して大きなプラスになっていることが分かります。

そして下段を見ると、米株対米国債、米株対米ドル、米国債対米ドルの3対の相関係数を平均すると、ほとんどの場合マイナスになるのに、今年に入ってから突出して大きなプラスになっていることが分かります。

上段でもご覧いただいたように米国債価格(利回りの逆)と米ドルの為替レートは、ほぼ一貫してマイナスの相関を示します。一方、株価はだいたいにおいて米国債価格が高い(利回りが低い)ときには米国債と連動しますが、米ドルの為替レートと連動することもあります。

どちらにしても、3対のうち2対は負の相関、1対だけ正の相関なので、3対の平均値を取るとほとんどの場合、マイナスになるのです。3対とも正の相関になるのは、アメリカ金融市場が総崩れになるときだけと言っても、過言ではありません。

そうなるのは、金利選好の強い市場参加者にも「高金利にはギャロッピングインフレや債務不履行の影がつきまとう」という意識が広まると、米株も米国債も米ドルも同時安という局面になるからです。

米ドルも米株も米国債も買われて3対全部正の相関になることはめったにありません。現状でこの3対が全部正の相関になっているのも、現職の財務長官がわざわざ「米国債に債務不履行の危険はない」と宣言せざるを得ないほど、債務不履行の危機が迫っているからです。