なぜこんなに情けないことになってしまったのでしょうか。基本的には政府も民間人も身の程知らずに稼ぎより良い生活水準や政府消費を維持してきたからです。

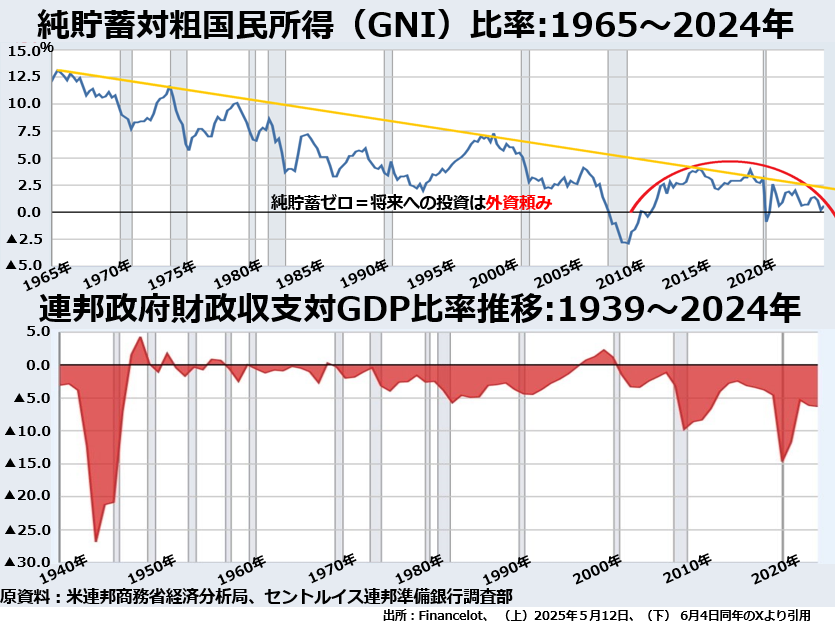

上段を見ると、政府、民間企業、個人世帯ひっくるめて、その年に生産した財やサービスは全部その年のうちに使いきってしまって、来年以降の生活をよりよいものにするための投資に必要な資源はまったく残っていないことが分かります。

上段を見ると、政府、民間企業、個人世帯ひっくるめて、その年に生産した財やサービスは全部その年のうちに使いきってしまって、来年以降の生活をよりよいものにするための投資に必要な資源はまったく残っていないことが分かります。

投融資はほぼ全面的に海外からの資金を導入しなければやっていけない体質になっているのです。

下段はそのうちの連邦政府の財政赤字の推移ですが、第二次世界大戦中と直後をのぞけば、財政赤字のGDPに対する比率が最高になったのは、国際金融危機のどん底だった2009年ではなく、表面的には好況だったのに突然「コロナ騒動」が勃発した2020年だったのです。

これがじつは、徐々に逃げ出し始めた海外からの資金を再導入するための高金利での国債大増発の口実ではなかったかという疑問は、すでに提起しておきました。

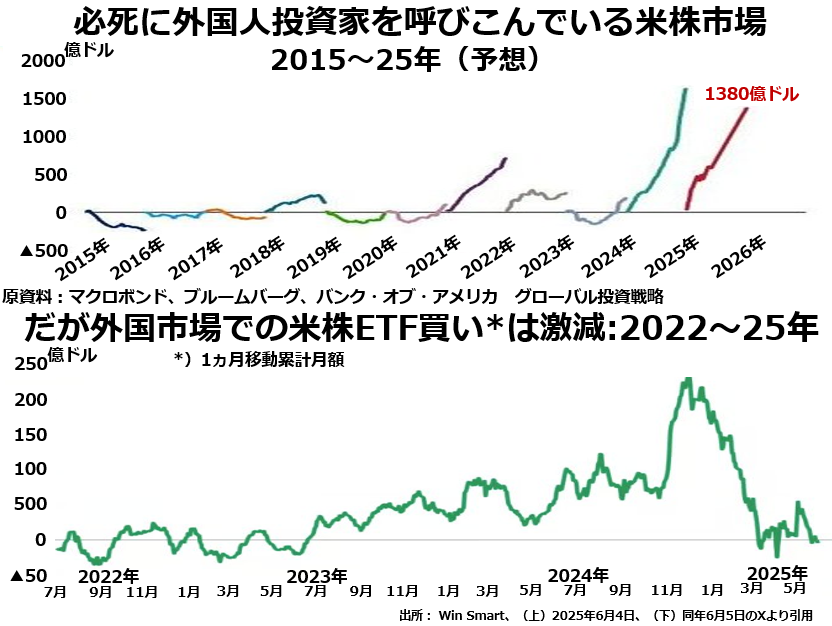

もちろん、莫大な経常赤字を埋めるために導入する海外資金の受け入れ窓口は米国債とは限りません。時価総額バブルが満開に達した去年までは米国株も有力な窓口となっていました。

上段には、2021年頃からじわじわ伸び始めた米株への外国人投資が、去年は凄まじい勢いで急拡大したことが分かります。今年も柳の下の2匹目のドジョウを狙っていたのでしょうが、どうやらあまりうまく行っていないようです。

諸外国の個人投資家がアメリカ株に投資するとなると、よほど勉強熱心でないかぎり、自国の株式市場に上場している米国株ETF(上場投信)を買うのが手続きも簡単で便利ということになります。

下段はその米国以外の国の株式市場に上場している米国株ETFへの資金流入額のグラフですが、去年の年末にはもうピークアウトして、その後は激減していることが分かります。5月末から6月初めは純流入額ほぼゼロでした。