次の2段組グラフをご覧ください。

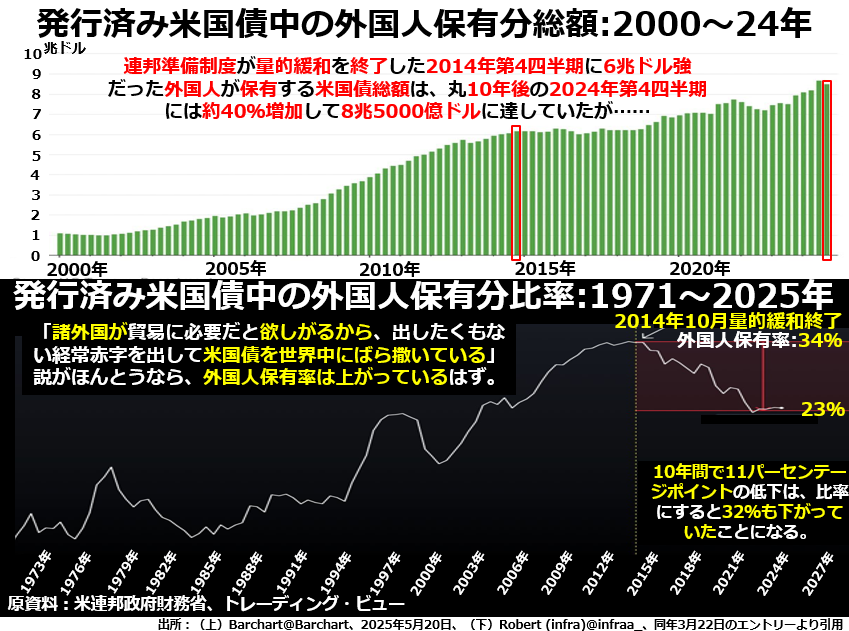

上段を見ると、量的緩和が終了した2014年秋からの10年間で外国人が保有する米国債の総額は約40%増の8兆5000億ドルと、海外からの資金導入は順調に進んでいるように見えます。

しかし、下段に眼を転ずると様相は一変します。とにかく新発債に加えて借り換え債と、発行済みで流通中の米国債総額がべら棒な金額に達しているので、流通中の米国債総額に対する外国人保有分のシェアは同じ期間内で34%から23%に減少しているのです。

11パーセンテージポイントの低下は、減少率で言うと32%と約3分の1に当たる大きな数字です。つまり米国債の外国人保有率はピークだった2014年に比べて約3分の2に低下していました。

しかもこのシェア低下は、2020~21年にはほぼ終って、その後は横ばいだったのです。もし、この頃から米国債の利回りがじり高に転じていなければ、外国人保有率はもっと下がっていても不思議ではないでしょう。

もうひとつ懸念要因があります。2021年後半以降の米国債外国人保有シェアは微増減のくり返しで目立った変化はありませんが、保有主体がどうも投機的な人たちに変わっているフシが見受けられるのです。

中国本土、香港、アイルランド、アラブ首長国連邦といった国や地域の巨額売却を埋め合わせてお釣りが来るほど買っていたのは、イギリス、ケイマン諸島、カナダ、スイス、ノルウェーです。

中国本土、香港、アイルランド、アラブ首長国連邦といった国や地域の巨額売却を埋め合わせてお釣りが来るほど買っていたのは、イギリス、ケイマン諸島、カナダ、スイス、ノルウェーです。

イギリスはサッチャー「改革」以降アメリカ金融市場の盛況なしではやっていけないほど金融片肺飛行になってしまった国です。カナダも、トランプから「アメリカの51番目の州になったほうが得だろ?」と言われるほど経済のあらゆる面でアメリカ依存度の高い国です。

どちらも、危ないことは分かっていてもすがりつくしかない米国債市場を守るための「防戦買い」でしょう。

タックスヘイブンであるケイマン諸島は、もちろんヘッジファンドが「そろそろ利下げ=国債価格反騰」という思惑から入れた買いでしょう。うまく思惑どおりの展開にならなければ引くのも早いでしょう。