まず、米国債がリスクオフ(危険を避けるべきとき)に逃げこめる安全な資産ではなくなりました。

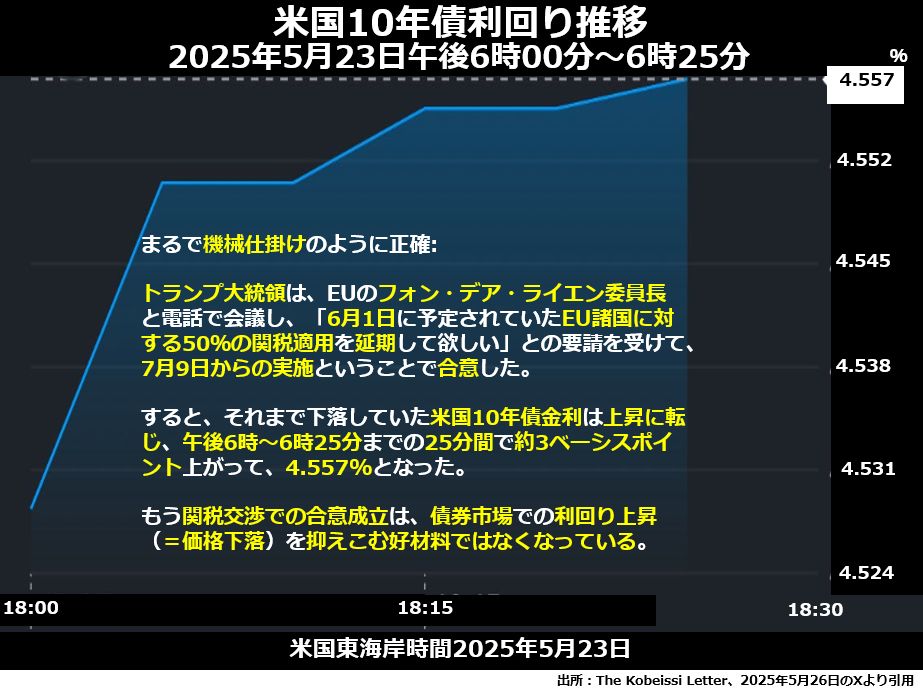

本来であれば、懲罰的な50%という高率関税を賦課する期日を6月1日から7月9日に繰り延べたというのは、良いニュースとして米国債の金利低下(=価格上昇)につながるはずです。ところが、市場はもうトランプの朝令暮改に嫌気がさしているので、「また変えたのか」という失望売りで金利が急上昇してしまったのです。

本来であれば、懲罰的な50%という高率関税を賦課する期日を6月1日から7月9日に繰り延べたというのは、良いニュースとして米国債の金利低下(=価格上昇)につながるはずです。ところが、市場はもうトランプの朝令暮改に嫌気がさしているので、「また変えたのか」という失望売りで金利が急上昇してしまったのです。

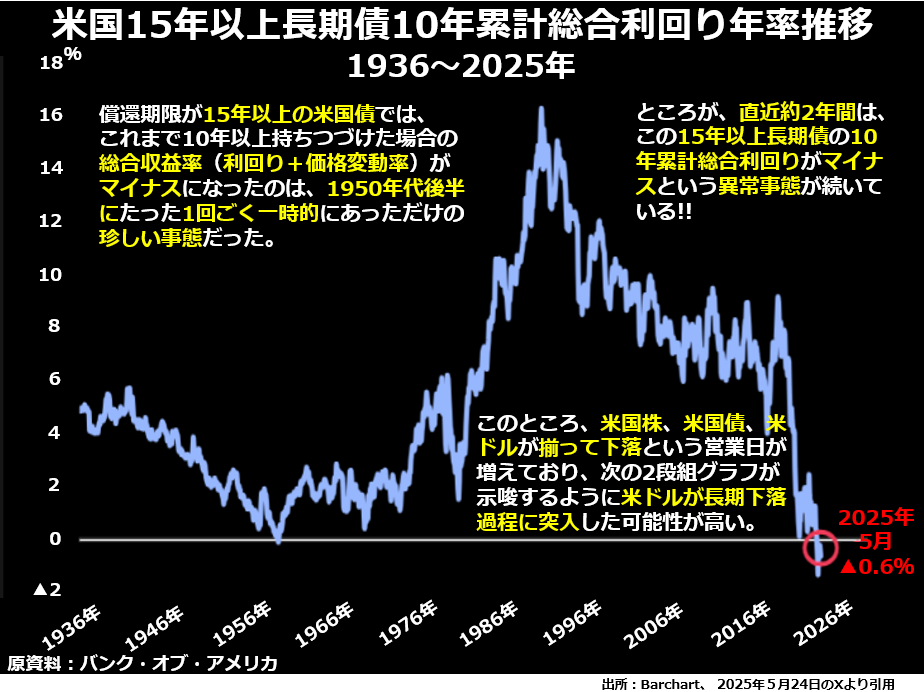

さらに、償還年限が15年以上という超長期債の分野でもっと深刻な事態が進行しています。

同じ債券を10年間持っていて、毎年決まった金利収入があっても、最近の金利急騰(=価格暴落)がひどすぎて、金利収入と価格変動を合計した総合収入ではマイナスという状態が約2年間続いているのです。

同じ債券を10年間持っていて、毎年決まった金利収入があっても、最近の金利急騰(=価格暴落)がひどすぎて、金利収入と価格変動を合計した総合収入ではマイナスという状態が約2年間続いているのです。

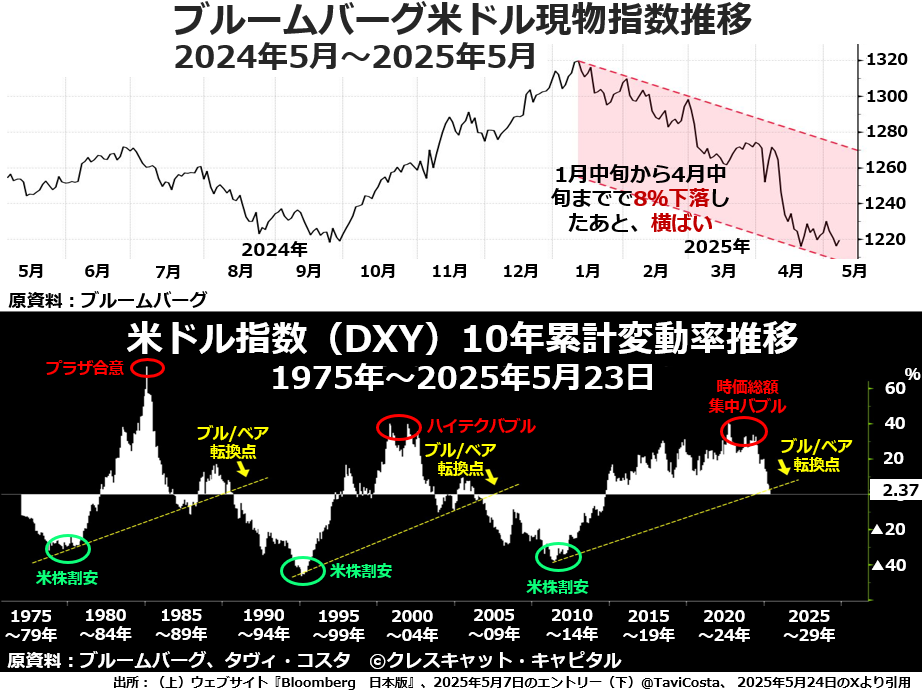

また、基軸通貨として世界貿易の発展を支えてきた米ドルも、トランプが高率関税によって貿易を委縮させようとしていることも手伝って、米国債同様に売り込まれる営業日が多くなっています。

上段のブルームバーグ米ドル現物指数は、ひんぱんに貿易相手国通貨のウエイトを調整している上にデータの速報性も高いので、短期の値動きを観察するには適しています。ただ、集計を開始したのが2004年12月末と比較的最近であるため、長期サイクルを把握することはできません。

上段のブルームバーグ米ドル現物指数は、ひんぱんに貿易相手国通貨のウエイトを調整している上にデータの速報性も高いので、短期の値動きを観察するには適しています。ただ、集計を開始したのが2004年12月末と比較的最近であるため、長期サイクルを把握することはできません。

その長期サイクルを描き出しているのが、下段の10年累計変動率(各観察点のちょうど10年前に対する変動率)グラフです。このグラフを見ると、今まさにアメリカ経済全体がブル相場からベア相場への転換点にさしかかっていることが読み取れます。

さらにいったん米ドル指数の10年累計変動率がマイナスに転ずると、その後は米株が割安と言える水準まで値下がりしないうちは、米ドル指数もマイナス幅を狭められないという経験則があることもわかります。

これはアメリカの金融市場全体にとって、かなり深刻な悲観材料です。去年の12月頃までマグニフィセント7を中心に、大型株に商いが集中して軒並み伝統的な評価基準では大幅な割高になっていました。