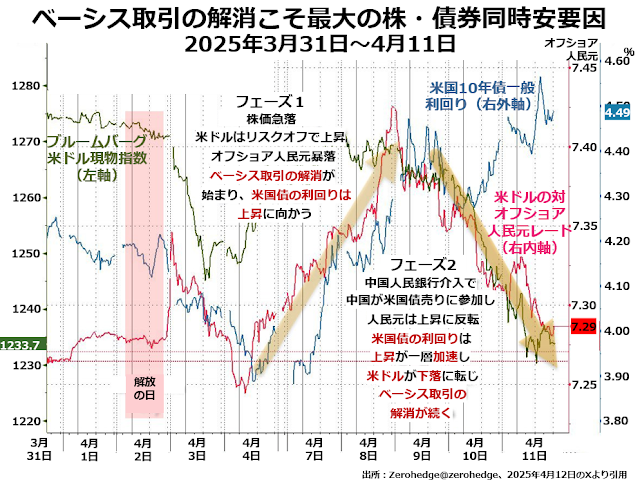

ところが、今回の米株安は同時に米国債安も招いてしまったのです。数十倍から百倍におよぶレバレッジを掛けていますから、想定とは反対の値動きになると損失は莫大です。

だれかがどこかで最小の損失で手仕舞いしようと損切りをしたため、米国債売りのなだれ現象が起きました。

続いて、他国通貨を借りて米ドル建てで米国債を買っていた人たちの損切りによって、米ドルを売って借りていた他国通貨を返済する動きも活発化し、米ドルも下落に転じました。こうして、米株、米国債、米ドルの全面安となっていったのです。

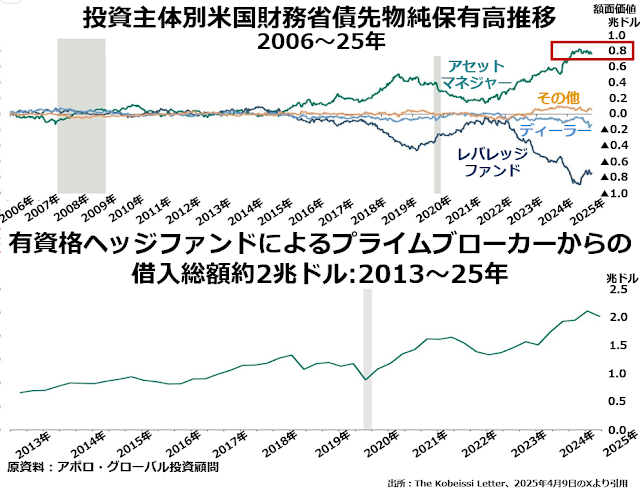

このベーシス取引は総額としてどれくらいの規模に達していたのでしょうか。ちなみに日本円のネガティブキャリーは約1兆ドルだったと言われています。

次の2枚組グラフを一見したところでは、アセットマネジャーが約8000億ドルの先物買い越し(=現物売り越し)、レバレッジファンドが約7000億ドルの先物売り越し(=現物買い越し)、合わせて約1兆5000億ドル、ブローカーからの借入れ額が2兆ドルですから、だいたい1.5~2.0兆ドルと考えたくなります。

ところが、これは各投資主体グループごとにさまざまなスタンスの違いを相殺消去したあとの純額ベースの売り越し/買い越しなのでそうとうな過小評価なのです。また、機関投資家の場合、信用取引のためにする借入れはブローカーからしかできないわけではありません。

純額ベースではない総額ベースでは発行済みで流通中の米国債総額27兆ドルに対して約4分の3に当たる20兆ドルものベーシス取引が行われていたと推定されています。

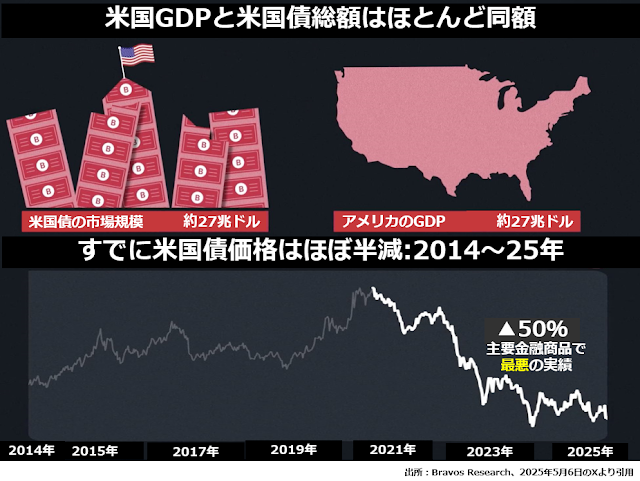

じつは、2019年頃までは金利低下の恩恵で上がりつづけてきた米国債価格は、時価総額集中バブルが顕在化した2020年末頃から大暴落し、わずか4年強で半値に下がっていました。

じつは、2019年頃までは金利低下の恩恵で上がりつづけてきた米国債価格は、時価総額集中バブルが顕在化した2020年末頃から大暴落し、わずか4年強で半値に下がっていました。

そこで「そろそろ時価総額集中バブルがはじけてリスクオフ資産である米国債に資金が流れる」と当てこんでいた債券投資家たちが大挙して金利低下=米国債価格上昇に賭けて、さらに傷口を広げてしまったというのが、現状なのです。