米国のテクノロジー株が国内の他セクター株に対しても、国外のテクノロジーセクター株に対しても高いパフォーマンスをするようになった2019年頃からの6~7年間は、これらハイテク超大手株の過大評価が顕在化した時期と一致しています。

下段に目を転ずると、米国株時価総額の世界シェアが、2024年に50%を超えてから減少に転じたことがわかります。

そもそも過大評価だった株価が、エヌヴィディアやマイクロソフトの循環取引疑惑浮上、アルファベット(グーグル)の独禁法違反判決、アップルのエピック社との訴訟での敗訴と、悪材料がボロボロ出てきたのですから、これまた当然の成り行きでしょう。

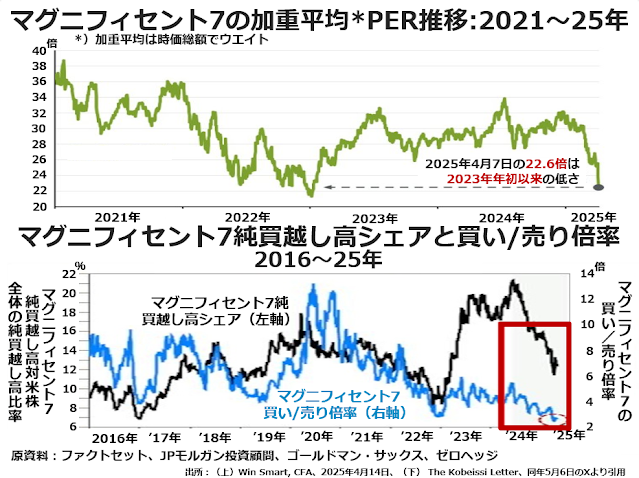

次の2段組グラフは、マグニフィセント7の株価が、ようやく過大評価を訂正する過程にあるとはいえ、まだまだ実力並みの評価に下がるまでの道のりは長いことを教えています。

上下段とも、あまりにもひどい過大評価からそれほどひどくない過大評価に転じつつあることを示しています。

上下段とも、あまりにもひどい過大評価からそれほどひどくない過大評価に転じつつあることを示しています。

でも、この7社の中で唯一高いPERを正当化するだけの収益成長力があると見なされていたエヌヴィディアの売上急成長のかなりの部分は、循環取引という手法での架空売上だった可能性が高いのです。

それを考えると、このグループは買い越し高のシェアが下がるだけではなく、売り越しになるまで企業活動の実態に見合った株価への水準訂正は終わらないと見るべきでしょう。

さらに、もしトランプ関税が構想どおりに実施されるとすれば、マグニフィセント7の株価はもっと大きく下がるはずです。

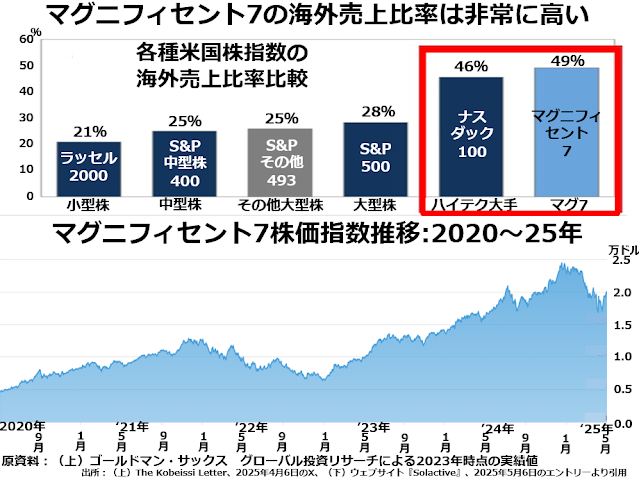

これら各社の売っている製商品の素材、部品、組み立てが海外の下請けに依存する度合いが高いことはよく知られています。でも、次の2段組グラフ上段が示すとおり、各社とも海外売上比率も米国企業の中では突出して高いのです。

アメリカが他国からの輸入品に高率関税を課せば、相手国もマグニフィセント7の製商品を輸入する際に高率の関税を課すようになるでしょう。