マグニフィセント7は、それぞれ自社の主力事業部門でなんらかの技術革新を進めている企業であり、同時に時価総額が大きいという意味で、ハイテク超大手7社とも呼ばれます。

ところが、この「ハイテク」という形容がくせものでして、じつはアメリカの企業社会はなかなか優秀なハイテク企業が育たないことで悪名高いところだったのです。次の2段組グラフの上段をご覧ください。

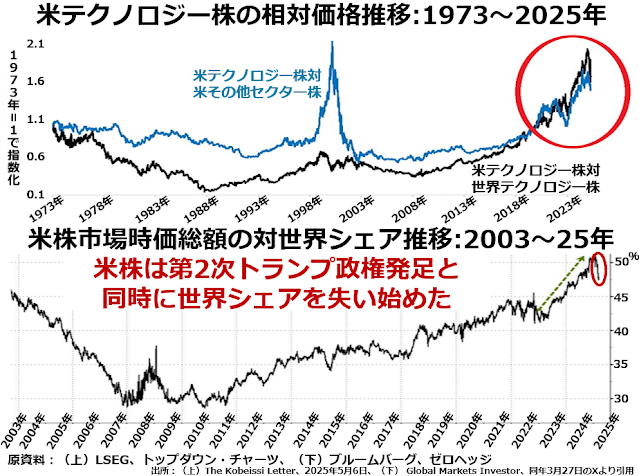

もう1946年に制定された贈収賄合法化法はすっかり定着してしまった1973年を起点として、アメリカのテクノロジーセクター株の、米国内のその他セクター株とアメリカを除く世界全体のテクノロジーセクター株との相対価格を示すグラフです。

もう1946年に制定された贈収賄合法化法はすっかり定着してしまった1973年を起点として、アメリカのテクノロジーセクター株の、米国内のその他セクター株とアメリカを除く世界全体のテクノロジーセクター株との相対価格を示すグラフです。

まず、ハイテクバブルの時期だった1998~2001年と直近の6~7年以外では一貫して米国内のその他セクターの株価のほうがパフォーマンスは良かったことがわかります。

世界各国のテクノロジー株との比較はもっとひどくて、直近6~7年以外は一貫して世界のテクノロジーセクターのほうがアメリカのテクノロジーセクターより株価パフォーマンスが良かったのです。

アメリカでは業界を代表する大手企業になると、政治家にワイロを渡して自社に有利な法律や仕組みをつくってもらうほうが、地道にR&D投資をするより効率的に儲けることができます。

研究開発は必要不可欠なはずのテクノロジーセクターの企業でさえそうした風潮にどっぷりはまりこんでいますから、世界各国のテクノロジー企業に株価で負けつづけていたのは当然でしょう。

マグニフィセント7にしても、超大手になるきっかけをつくったのは貧しいベンチャー企業だった頃の、あまり開発にカネのかからないちょっとした思い付きであって、唸るほどカネが儲かってからのR&Dは、生成AIのように出口のない袋小路に迷いこむものばかりです。

ちなみにEV(電気自動車)専業のテスラの場合、創業以来今日にいたるまで政府からの補助金なしでは一度も営業利益を出したことのない、典型的な公的資金寄生虫企業です。