そして、償還期限が1年を超える債券は、米国債もふくめて全部で150億ドルしか持っていません。

「今後アメリカで、米ドル以外の通貨をもっとたくさん持っておきたいと思う事態が進展するだろう」とのことばと重ねると、バフェットは米国財務省の債務返済能力が今後1年程度で劇的に劣化するだろうと予測しているのではないでしょうか。

こう見てくると、「バフェットが弱気になって現金を積み増ししているから、米株市場全体が弱気になっている」と考えるより、市場全体が弱気になっているからバフェットも弱気になっていると考えたほうがはるかに自然でしょう。

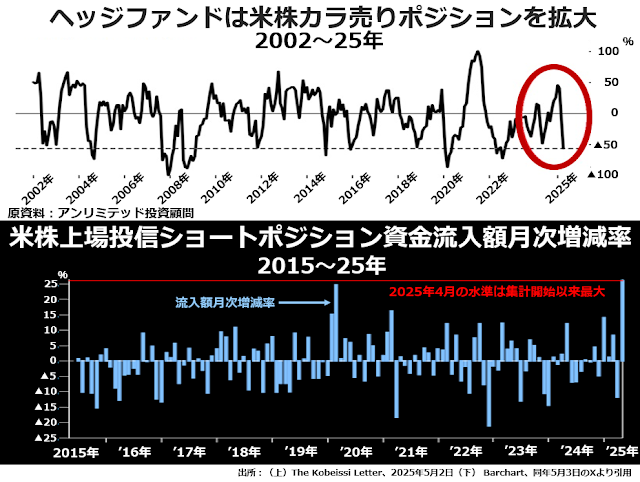

実際にアメリカのヘッジファンドは2025年年初から個別銘柄についてカラ売りポジションを拡大しています。次の2段組グラフの上段です。

また、下段には上場投資信託(ETF)についてのカラ売りポジションへの資金流入額の変化率が描かれています。

また、下段には上場投資信託(ETF)についてのカラ売りポジションへの資金流入額の変化率が描かれています。

トランプ関税案が公表された4月には、前月比で25%超という大幅なカラ売りポジションの拡大に踏み切りましたが、これは集計開始以来最大の増加率だそうです。こうした米株市場に関する悲観論の台頭には株式市場の内部、外部それぞれに大きな要因があります。

マグニフィセント7からマリグナント7へ

「マグニフィセント7」は、もともと黒沢昭監督の名作『七人の侍』を西部劇に翻案した『荒野の七人』の原題です。

それを米株市場を牽引してきたアップル、マイクロソフト、エヌヴィディア、アルファベット(グーグル)、アマゾン、メタ(フェイスブック)、テスラの7社に引っかけて、この7社さえ好調なら米株市場全体も強気でいられるという意味で「壮麗なる7社」と呼んでいたのです。

ところが、どうも去年の秋頃からこの7社についていろいろ悪材料が飛び出すことが多く、かつてのマグニフィセント7は、今やマリグナント(悪性腫瘍などの「悪性」を示す形容詞です)7と呼ぶほうが適切ではないかと思えるほど、相場のお荷物になっています。