そのエヌヴィディアでさえ、ほんとうに業績が上がっているのか、循環取引という相手先企業とお互いに売上を立て合うけれども現金の収受なしという詐欺まがいの手法で収益を膨らませているという疑惑がつきまとっていたのです。

つまり、仮に中国に強力な競合企業が誕生していたとしても、その企業の台頭によって大きな収益鈍化の危険があるアメリカ企業はほとんど存在しなかったのです。

しかし、ファンドマネジャーたちのあいだでアメリカ株オーバーウエイトの人が大幅に減少した影響は大きく、2月初めからの20日間で約2兆ドル時価総額が増えたS&P500株価指数は、その後の20日間で5兆5000億ドルも時価総額が減ったことを示しているのが、右上のグラフです。

右下のグラフは、こうした株価と時価総額の激変になんとか理屈をつけようとした1例です。

まず「2月中旬の大天井から4月初めまでの暴落は、バークシャー・ハサウェイ社を率いるウォーレン・バフェットがアメリカ株に弱気になって現金を積み増ししたから下がった」と説明します。

その上で「4月2日のトランプ関税案公表で悪材料出尽くしと見てバフェットが買い出動したから、株価も上がった」というわけです。

しかし、これは「目先のニュースに右往左往せず、長期的なスタンスで投資する」ことを持論としているウォーレン・バフェットの日頃の言動とはあまりにも違う、ご都合主義的な解釈でしょう。

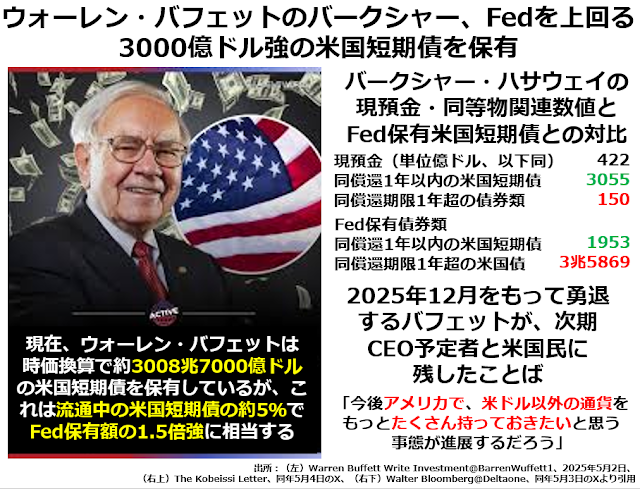

トランプ関税案発表の翌日に当たる5月3日に開催されたバークシャー社の株主総会で今年12月かぎりで勇退すると公表したバフェットは、同時にアメリカ株だけではなくアメリカ経済全体について、次の図表が示すとおりの暗い展望を語っていました。

現在バークシャー社は3477億ドルの現預金および現金同等物を持っていますが、そのうち88%に当たる3055億ドルを、償還期限が1年以内の米国財務省短期債に集中させているのです。

現在バークシャー社は3477億ドルの現預金および現金同等物を持っていますが、そのうち88%に当たる3055億ドルを、償還期限が1年以内の米国財務省短期債に集中させているのです。