自分の担当銘柄についてはつねに高めの業績予想を出して本来客観的であるべき調査対象企業のご機嫌を取るアナリストばかりになっているので、そのインフレ気味の次期1株利益予想との比較では株価が控えめに見えるだけのことです。

慢性的過大評価が招く時価総額の激変

こうして、さまざまな評価基準で見比べても危険なほど高い評価が定着してしまっている市場では、ほんの少しでも株価にマイナスと見られることがあると株価は急落し、少し時間が経つとまた元の過大評価に戻るといった乱高下がくり返されることになります。

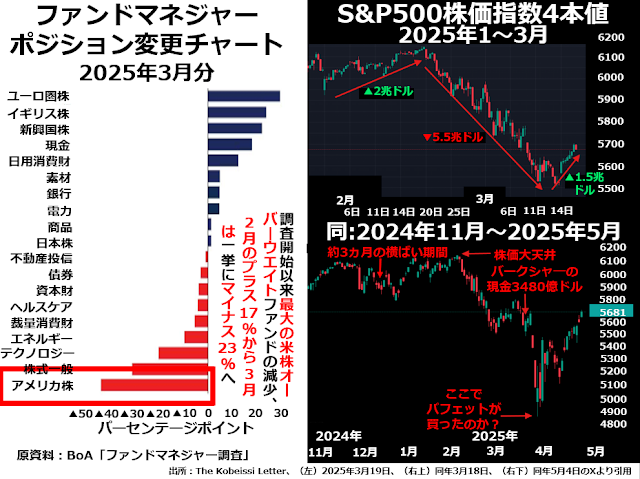

次の3枚組グラフが、そのへんの事情を的確にとらえています。

まず左側ですが、アメリカのファンドマネジャーたちの中で特定の分野にオーバーウエイトの人からアンダーウエイトの人を差し引いた人数が全体の何%に当たるかを示しています。

まず左側ですが、アメリカのファンドマネジャーたちの中で特定の分野にオーバーウエイトの人からアンダーウエイトの人を差し引いた人数が全体の何%に当たるかを示しています。

ご覧のとおり、今年の2月から3月にかけてアメリカ株にオーバーウエイトの人たちの比率が一挙に40パーセンテージポイントも減少していました。具体的には2月はプラス17%だったのに、3月にはマイナス23%になっていたのです。

このかん、アメリカ株に対してとくに大きなマイナス要因があったわけではありません。

しいて言うなら、中国の新興生成AI開発業者が、チャットGPTよりずっと開発費も消費電力も安上がりで、ほぼ同等の仕事ができる生成AIモデルを開発したと1月末に発表したことぐらいでしょう。

しかし、そもそも生成AIモデルの出来不出来がこの時期のアメリカ株価格になんらかの影響を及ぼすこと自体、不思議な話です。

生成AIモデル開発業者ではトップを走っているオープンAIは巨額赤字を垂れ流していて、上場はおろか非営利団体から営利企業への転換さえむずかしい状態でした。

結局、AIブームで実際に業績も伸び株価も上がったのは、グラフィクス・プロセシング・ユニット(GPU)という部品のトップメーカーであるエヌヴィディアだけだったのです。