ふつう、中央銀行は株のように価格が安定しない金融資産は持ちません。世界中の中央銀行がアメリカ株を持っていること自体、世界経済の基軸通貨となっている米ドルに対する信任投票のようなものです。

控えめに表現しても、世界各国の中央銀行が持っていた米ドルに対する信認が今回の関税政策発表で大きく揺らいだと見ていいでしょう。

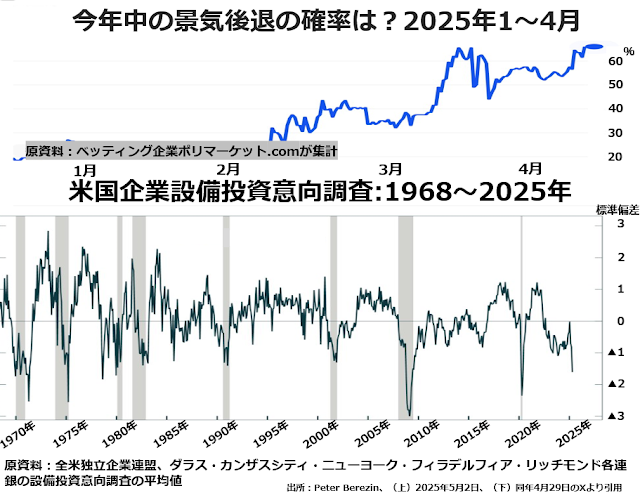

2月半ば頃までは第2次トランプ政権に好意的な見方が多かったアメリカ国内でも、その後批判的な見方が増えてきたことは、今年中に景気後退が起きる確率に関する賭けのオッズを見てもわかります。

上段が、アメリカ国民が賭け金を払って予想している今年中に景気後退が起きる確率ですが、2月半ばまでは20%前後で推移していましたが、その後徐々に上昇に転じ、4月末には66%(約3分の2)に上がりました。

上段が、アメリカ国民が賭け金を払って予想している今年中に景気後退が起きる確率ですが、2月半ばまでは20%前後で推移していましたが、その後徐々に上昇に転じ、4月末には66%(約3分の2)に上がりました。

さらに、下段の企業の設備投資に関する意向を集計したデータをご覧ください。

直近の数値は、国際金融危機のどん底での標準偏差でマイナス3近い数字ほどきびしくはありませんが、コロナ騒動時のマイナス2強に次いで、21世紀に入ってから3番目に設備投資を縮小する意向が強いマイナス1.7くらいになっています。

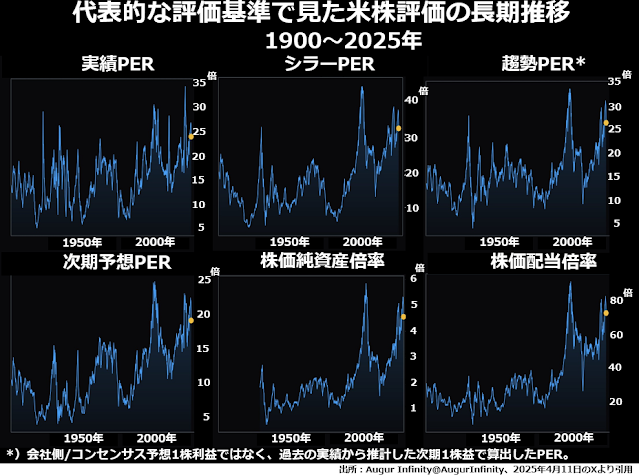

問題は、実体経済についてはこれほど冷えこみ気味の予想が支配的になっているのに、株式市場の見方があまりにも楽観的だということです。次のグラフは20世紀に入ってから現在までの125年間にわたって、6つの評価基準で見たアメリカ株の評価を比べたものです。

左下の次期予想PERだけは明らかに過大と言える20倍を下回っていますが、それ以外の5つの評価基準どれを見ても過大評価です。とくに、たいていは2~3倍以内に収まる株価純純資産倍率が4.5倍強、そして株価配当倍率が70倍超というのは、とんでもない過大評価です。

左下の次期予想PERだけは明らかに過大と言える20倍を下回っていますが、それ以外の5つの評価基準どれを見ても過大評価です。とくに、たいていは2~3倍以内に収まる株価純純資産倍率が4.5倍強、そして株価配当倍率が70倍超というのは、とんでもない過大評価です。

次期予想PERとは、アナリストたちのコンセンサス予想1株利益で直近の株価を割った数値を指します。