実際の場面では、振出人が手元に(預金も含めて)現金(支払手段として通用するもの)を持ちながら手形を発行することは普通の風景である。しかし、これでは手形の発生を理論的に説明することができない。

手形は、手元に現金がなく、預金もないときに発生する。そして、こうして発生した手形が経済社会に認められ一般化すると、現金が手元にあっても、他に様々なケースで発行されることになる。オリジンと現状は異なるし、現状からオリジンには到達しない、ひとつの例である。

現金がないときに手形が出現するからこそ、手形は時間を超える工夫となり、資本主義の加速化に貢献する。このことは手形から発展した銀行券にも言えるのである。

それでは、私達の発行人Aは、なんの根拠もなく手形を書くのか。単なる口約束かというとそうではない。ここが、もうひとつの肝心な点である。

これに対して手形は、Aの手元にお金がない、金融機関にもA所有の相当する預金がない状況で発生する。そんな危ない話があるのか!と思われるだろうが、ここが肝心である。

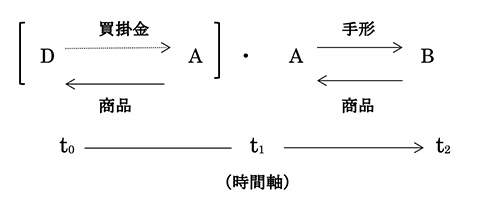

Aには“将来の貨幣”があるのである。Aは事前にDに商品を渡し、その代金が未収になっている。Dはt1を現時点として一ヶ月後にAに支払うことを約束している。つまりAは売掛金という債権を持っている。

この支払い約束を証書にしたものがやがて手形となる。つまりDへの債権を持ちつつ、今度はBから商品を受け取り、一ヶ月後の支払いを約束する。この二段構えの構図が歴史の中で手形という工夫・用具を生み出した。手形の振出人に誰がなるかによって手形は二種類に分かれる。このあたりのことは『金融の原理』で説明してあるので、ここでは図を使って簡単に示すにとどめる。

① AがDに対して商品の売掛債権を保有していることを根拠に、Bに支払うことを約束した証書を振り出す(約束手形)。

② Dへの売掛金債権を手形の券面に明示する。つまり、Dが支払い保証を書き込む(為替手形)。