前回の記事でも推定したようにトランプ政権はとにかく「一律10% +中国60% +安全保障に絡む品目の個別関税」程度の歳入を毟るのが目的と思われ、何かと交換に10%まで全て撤廃してもらおうというのは非現実的である一方、10%を上回る分の「相互関税」については、とにかくトランプのディール芸の演出に協力さえすれば撤廃は難しくないだろう。

そもそも米国経済は「対価を稼げないまま負債を刷って消費している」レベルまで堕ちたわけではない。第二次トランプ政権のナラティブの中で空気になっているだけで、米国は海外からサービス黒字を回収している。

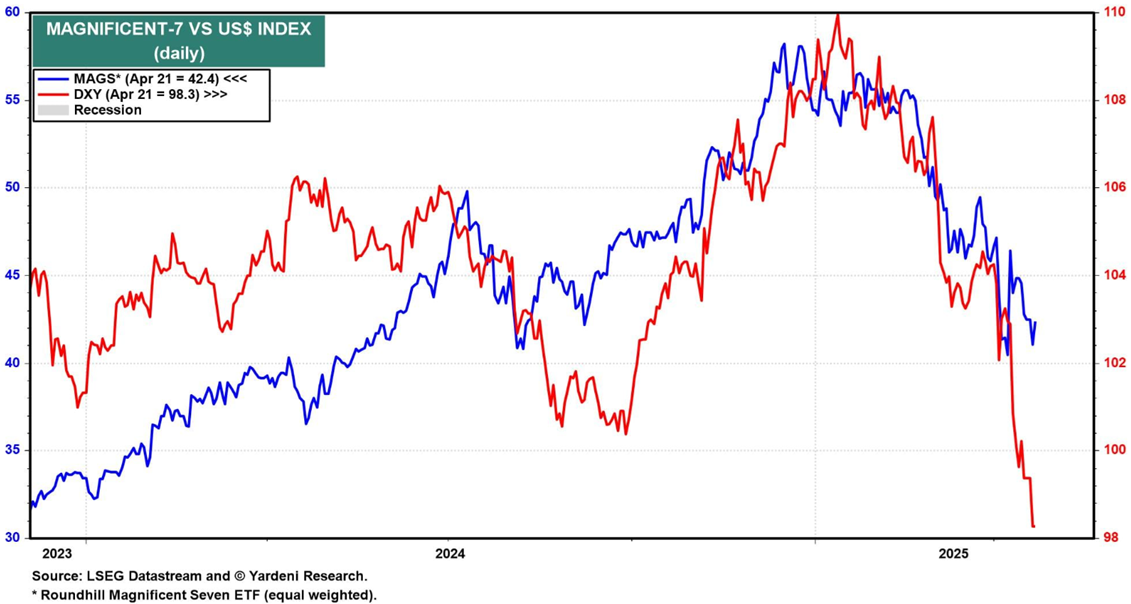

もし何かの拍子で本当に米国の貿易赤字が消滅した場合、ラージテックなどは世界中から猛烈な勢いで米ドルを回収すると思われ、諸外国のサービス赤字の流出は外貨準備取り崩しと金融危機に繋がるだろう。米ドル相場とマグニフィセント7の株価は連動してきた。マグニフィセント7が健在である限り、極端な米ドル安にはなりようがない。

混乱で歪んだ日本の金利市場

より穿った見方をすると、「円高要求の演出」自体が、ここ数年円安インフレに苦しんできた日本政府の芸である可能性もある。利上げを完遂したい日銀にとっても、外圧の演出は好ましいものである。

現実的に関税経済が米国にとってインフレーショナリーかデフレーショナリーかは見方が分かれるとしても、掛けられる方にとっては間違いなくデフレーショナリーである。これはECBもはっきりと述べている。

円安も一服したことで、日銀にとっての利上げ前倒し圧力は強まったというより弱まったと見るべきである。もちろん直近のCPI伸び率は全く収束していない中で利上げが完全に挫折したと見るべきではない。激しいリスクオフの中で「0.5%の壁」さえ復活したと言われ始めているが、さすがにそれは極論であり、利上げ織込みが一向に復活しないのは、先立って利上げ加速にベットしていた市場参加者の傷跡にすぎないと思われる。