とにかく、あれほどトランプが大事だと言っていた米国債の低金利・高価格はもろくも崩れ落ちてしまいました。次の2段組グラフが示すとおりです。

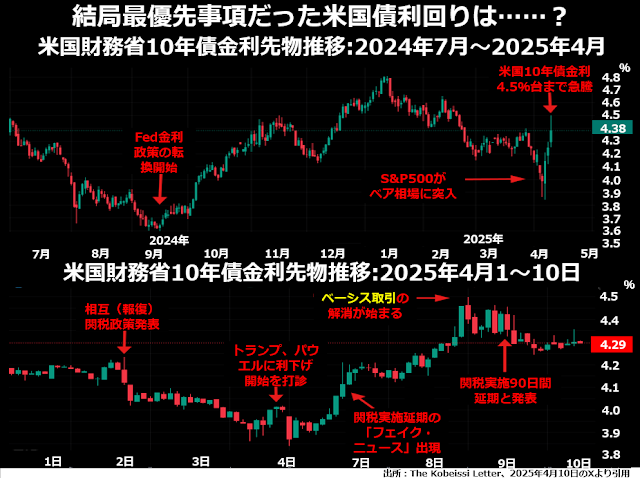

上段を見ると、2024年9月に連邦準備制度が約4年ぶりに政策金利の引き下げをするやいなやそれまで下降傾向を維持していた米国10年債金利が上昇に転じます。この頃から米国債券市場には何かしら異常な動きがあったわけです。

上段を見ると、2024年9月に連邦準備制度が約4年ぶりに政策金利の引き下げをするやいなやそれまで下降傾向を維持していた米国10年債金利が上昇に転じます。この頃から米国債券市場には何かしら異常な動きがあったわけです。

いちばん素直な見方は「短期債ならきちんと約定どおりの金利を稼げて、元本もほぼ間違いなく戻ってくるが、償還期限が遠のくほど約定どおりの金利を得ながら最後に元本も無事戻ってくるか心配だ」と考える債券市場参加者が増えたということでしょう。

そして今年の3月末までは、S&P500の下落とともに、金利が下がり.価格は上がっていた米国債10年物が、4月に入ってからは金利が上がって価格が下がるようになり、株と債券の間を移動しているファンドにとっては、逃げ場のない相場になっていきました。

なお、下段ではベーシス取引の解消が始まったのは8日夜か9日朝となっています。

ですが、おそらく7日の午後にはベーシスポジション解消の投げ売りが始まっていたけれども、多くの投資家が「株安には債券買い」という長年の行動パターンを脱せずにいたので、ベーシス取引の解消がなかなか顕在化しなかったということではないでしょうか。

ぱっくり開いたワニの口

「いつ、だれが、何を」の謎が完全に解けたわけではありませんが、その後の金融市場の現実ははっきりしています。そこに呑みこまれたらどう転んでも結果はマイナスというワニの口が大きく広がっているのです。

上段でご覧いただけるとおり、10年債利回りはとくに9日に入ってから上昇に加速がつき、その分債券価格は急落しています。

上段でご覧いただけるとおり、10年債利回りはとくに9日に入ってから上昇に加速がつき、その分債券価格は急落しています。

一方、S&P500株価指数はやや下落幅が狭まっているように感じます。ですが、下段に眼を転ずると、関税政策で大失態を演じたトランプがなりふり構わずインサイダー情報の公開までして、なんとか株価が小康状態を保っているだけという印象もあります。