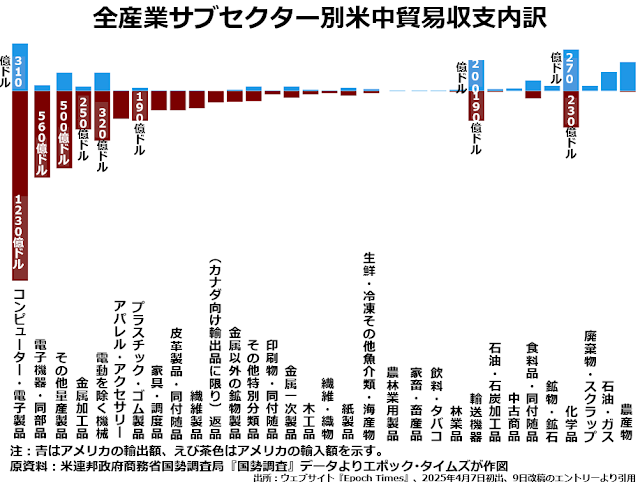

こちらでは、やっぱり圧倒的に大きいのがコンピューター・電子製品と電子機器・同部品の2つのサブセクターでの巨額赤字でして、これがいかに大問題なのかよくわかります。

こちらでは、やっぱり圧倒的に大きいのがコンピューター・電子製品と電子機器・同部品の2つのサブセクターでの巨額赤字でして、これがいかに大問題なのかよくわかります。

ですから、いくらハイテク超大手からの圧力があったとは言え、この2分野を懲罰的高率関税の対象から除外するというのは、トランプにとって清水の舞台から飛び降りるような決断だったのでしょう。

それでも習近平から「ありがとう」コールひとつなかったので、トランプはカンカンに怒っているのでしょうが。

米株・米ドル・米国債全面安の意味すること

アメリカの金融市場は、株がダメなら米国債、どちらもダメでも米ドルと、どこかに逃げ場のある環境だった時代が40~50年続きました。ですが、もうそういう時代は戻って来ないでしょう。

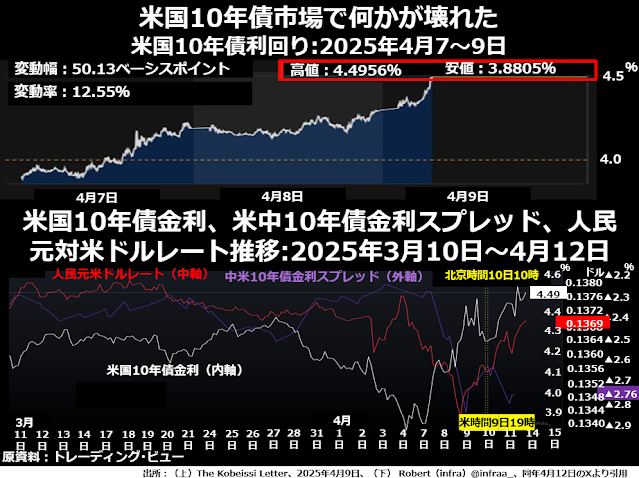

次の6枚組グラフでご注目いただきたいのは、黄色の枠で囲った10年債と30年債の金利動向です。

これまで米国債は、米株や米ドルが安くなると金利が下がり価格は上がるという動きをして、ほかの金融資産から逃げてきた人たちの資金を吸収していました。ですが、「解放の日」以降は、米株も米ドルも下がりつづけているのに、米国債金利は上がり国債価格は下がっているのです。

これまで米国債は、米株や米ドルが安くなると金利が下がり価格は上がるという動きをして、ほかの金融資産から逃げてきた人たちの資金を吸収していました。ですが、「解放の日」以降は、米株も米ドルも下がりつづけているのに、米国債金利は上がり国債価格は下がっているのです。

いったい、いつ、どこで、だれがこの決定的な変化をもたらしたのでしょうか。最初の疑問「いつ」はかなり狭い範囲内に限定することができます。懲罰的高率関税の発表された翌週の月曜日から水曜日、日付で言えば4月7~9日の間だったことは間違いありません。

株式市場を見慣れた眼では、3日間かけてたった50ベーシスポイント、つまり0.5パーセンテージポイントというのは、取るに足りない変化に見えます。ところが変動率で言えば、これは12.55%とという非常に大きな変化だったのです。

株式市場を見慣れた眼では、3日間かけてたった50ベーシスポイント、つまり0.5パーセンテージポイントというのは、取るに足りない変化に見えます。ところが変動率で言えば、これは12.55%とという非常に大きな変化だったのです。

さて、それではだれが動いたのか。この点に関していろいろ考える材料を提供してくれるのが下段のグラフです。