しかし、ここに問題が2点あります。

北海道、東北エリアにどれだけ電源が入ってくるかわからない中で、費用のかかる海底送電線の建設を先行してやってしまうほど、コストをかける価値があるのか? 後から電源が入ってきても大丈夫なように、あらかじめ送電線を作っておく。という計画ですが、電源は順調に入ってくるのでしょうか? 洋上風力の入札など様々な導入拡大策をやってはいますが、資材価格の高騰などで着工が遅れたり撤退を検討しているプロジェクトがあります。また、太陽光はパネルによる環境への影響問題などで経産省の思惑どおりに導入が進んでいないように見えます。

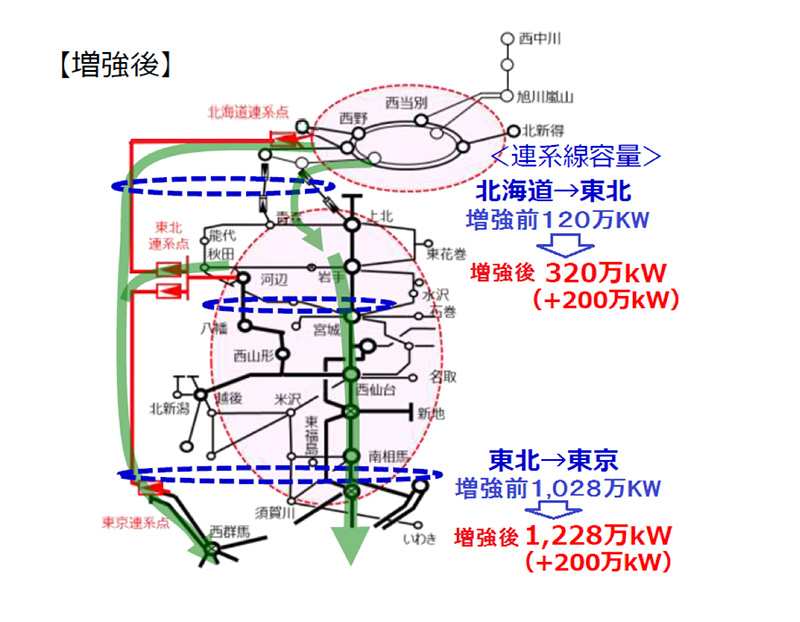

図2はOCCTで計算した今回の送電線が運転開始したときの効果を計算した図です。少々字がこまかいので、私のほうで少し編集しました。東北⇒東京管内の連系線はすでに、1,028万KWの送電容量が確保されています。それが今回計画している送電線が追加されても2倍の1,228万KWに増えただけです。確かに200万KWの増加というのはそれなりに大きな値ですが、2兆円もかけて1.2倍の容量追加ではコストパフォーマンスとしてどうなのでしょうか?同じ2兆円を使うのであれば、東電管内の富津火力発電所にLNG火力を100万KW分増設したほうが燃料費を考慮してもお安いのではないでしょうか?

図2 各社間の送電可能容量の増加分OCCT資料より

東電に全部押し付ければ解決するのだろうか?

これだけ膨大なコストをかけて海底送電線をつくる目的は、北海道や東北地方で発電した風力発電、太陽光発電の電気を東京電力管内に送電して、もっと沢山導入できるように、という目論見でした。確かに北海道管内や東北電力管内は再エネ電源の導入が進んでいるため、出力抑制する機会も増えてきていますが、東京電力管内は1度も出力抑制を行ったことはありません。

しかし、いくら東電管内は容量が大きくといっても、新規の住宅には太陽光パネルの設置を義務付けたりされていて、余力がなくなってきていることは確かです。東電にあとどれだけ受け入れる余力があるのか?など検討した資料は私は見たことがありません(だいぶ前になりますが、2016年に経産省の系統ワーキンググループの中で、東京、中部、関西を除く各社の再エネ導入可能量の検討はあります)。