過去投影ケース、成長以降ケース、高成長実現ケースと3つのシナリオが描かれており、それに合わせた自治体の税収が表2として示されている。中野区は過去投影ケースを採用している。

ここで、その他一般財源は国からの交付金等で様々な財源が含まれているために説明を割愛する。また繰越金は年度によって変動が大きいため説明を省く。

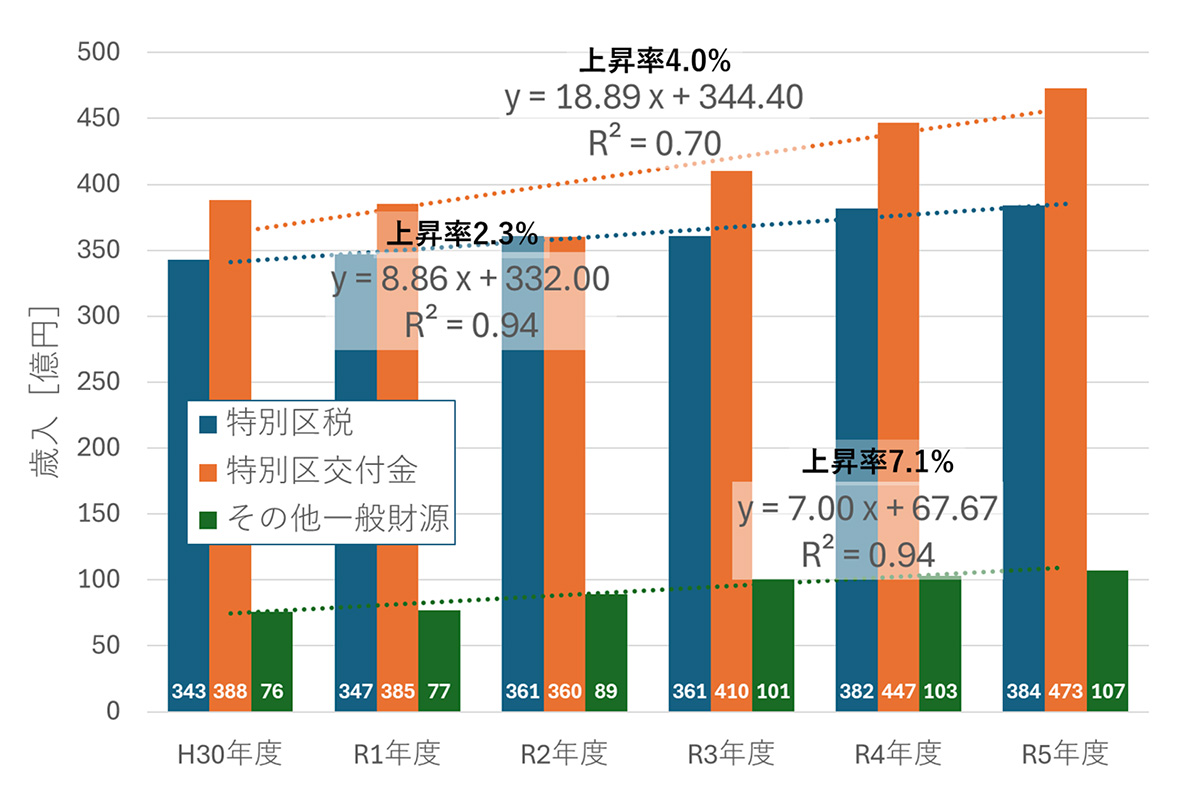

図3 特別区税・特別区交付金・その他一般財源の推移(決算ベース)

図3に特別区税・特別区交付金・その他一般財源の平成30年度から令和5年度までの決算ベース(参考資料:中野区HP財政白書の推移をまとめた。

6年間平均で、特別区税の伸びは年8.9億円、特別区交付金は年18.9億円、その他一般財源は年7.0億円の増加である。

先述したが、住民税の基礎控除の変更、実感する経済となじまない固定資産税の増額は、急に下落する可能性もあり、予断を許さないところではあるが、近年は堅調である。

しかしこれは名目の値であり、上昇率をみると特別区税2.3%、特別区交付金4.0%、その他一般財源はであり、物価上昇で3%くらいの上昇と考えれば、実質の値として特別区税、特別区交付金は想定内であり、これで税収が大きく増額したと判断するのは間違いである

しかし中野区においては「歳入は好調である」という表現を使いたがり、歳出の抑制をしようというマインドになっていない。

ここが問題である。

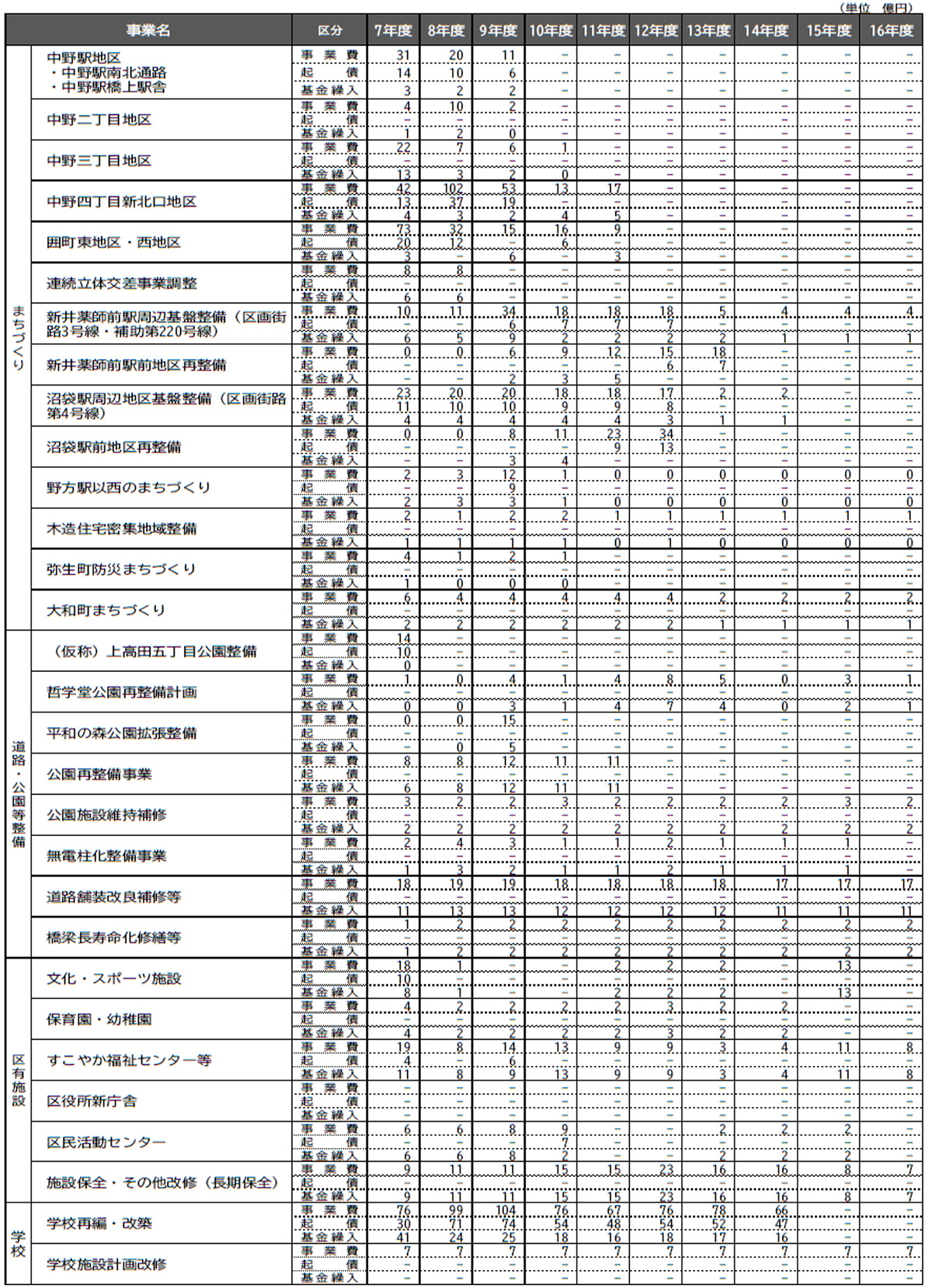

表3 基金・起債を活用する事業一覧(令和7(2025)年度 当初予算の概要,pp.55)

次に特別区債であるが、これは区が借金することで得られる金額である。自治体は何でも借金できるわけではなく、まちづくり、施設整備をするときにのみ借金ができることになっている。

表3は今後、中野区が建設予定の事業名と今後の10年間の必要経費である。この表の「起債」の金額を足し合わせると特別区債の金額になる。

しかし、この数字は令和7年度予算編成時の工事費であり、インフレが全く考慮されていない。そして、10年後に何の工事をするかはまだ決まっていないために空欄が目立つ。