また、いわゆるハコモノ以外の区民サービスであるソフト事業費の経常経費である一般事業費(中野区の予算の表記)の上昇を抑制できていない。

中長期的な視点がなければ、将来的に財政運営は厳しい局面を迎える。

その原因を歳入・歳出の内訳別に説明する。

2. 歳入

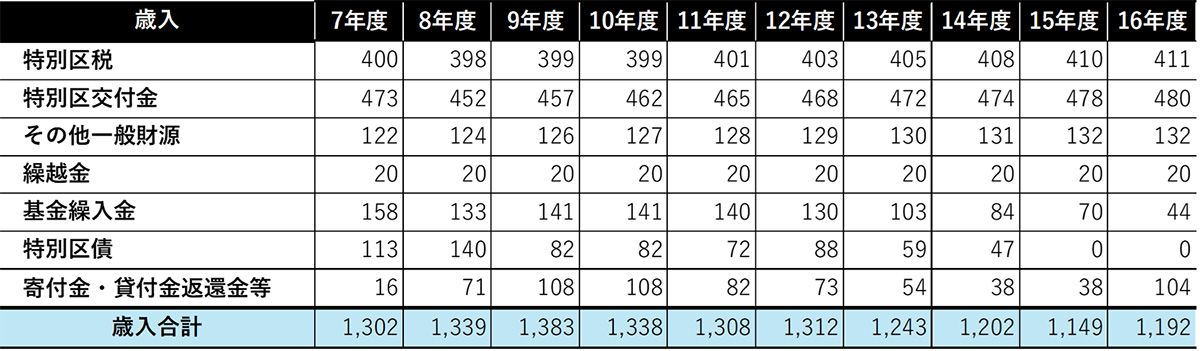

表1 中野区の令和7年度歳入(令和7(2025)年度 当初予算の概要,pp.16)

表1に中野区の令和7年度歳入を示す。

特別区税は住民税、たばこ税、軽自動車税から成り立ち、令和7年度は昨年度比37億円増加で400億円となった。

いわゆる「103万円の壁」で来年度の影響はないが、今後、住民税に対しても何らかの影響を及ぼす可能性がある。

住民税は基礎控除額が43万円だが、そもそもの所得控除の理念のベースである“最低生計費を非課税とする”考え方からすれば、住民税をその対象外とすることに理は立たないため、今後、国がどんな方針を打ち立てようと対応できる財政運営が必要である。

もし、中野区で住民税の基礎控除額が178万円になった場合は、88億円のマイナスとなる想定である。

特別区交付金は東京都より配分される税金である。

23区の固定資産税、法人住民税などを東京都が一括で徴収し、東京都が23区全域で行う上下水道、消防、まちづくりなどの事業と、各自治体の事情に合わせて配分されるためである。

固定資産税、法人住民税ともに堅調であるため、特別区交付金は昨年度比19億円増加し、473億円となった。

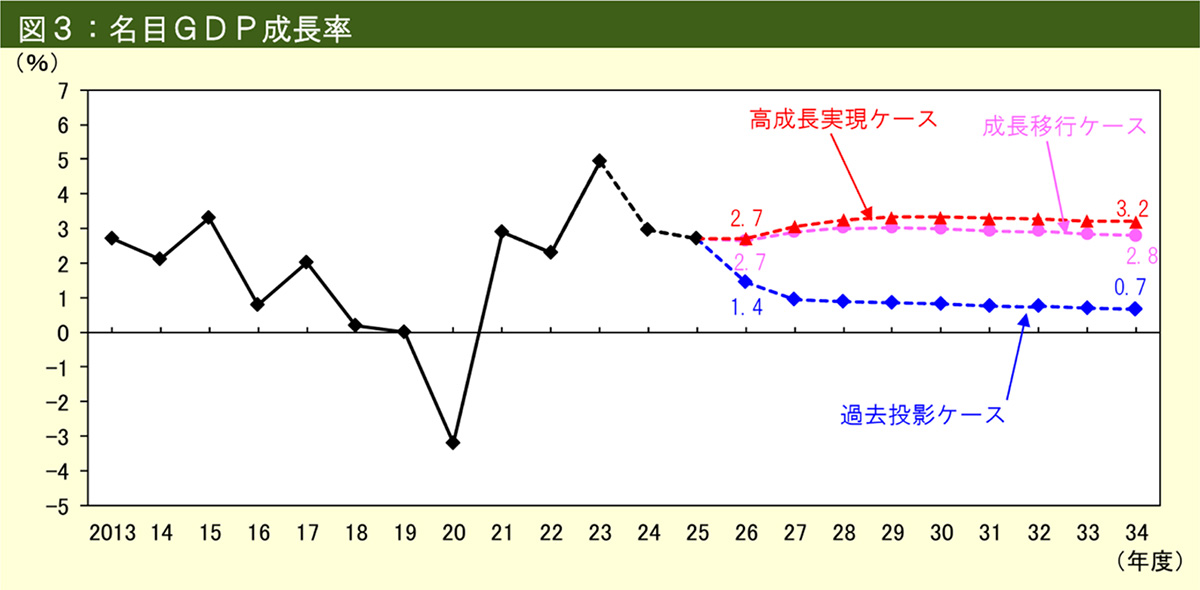

図2 名目GDP成長率(中長期の経済財政に関する試算、pp.4、令和7年1月17日)

表2 財政の詳細計数表・過去投影ケース(中長期の経済財政に関する試算、pp.4、令和7年1月17日)

中野区は特別区交付金の将来推計においては、内閣府経済諮問会議資料「中長期の経済財政に関する試算」を使用している。同資料では国・自治体の10年後の税収などの将来推計をしており、名目GDP成長率を図2として示している。