以上を読むと、マールアラーゴ合意を「プラザ合意Ⅱのようなものだ」と受け取ってはいけないことが分かると思う。40年前のプラザ合意も、実態は米国のゴリ押しだったが、それでも「アコード(合意)」であり、双務的な体裁を採っていた。

しかし、「マールアラーゴ合意」は、米国の一方的な要求に対して相手国が「ウン」と言わなければ、関税を引き上げ、安全保障のコミットも撤回するが「それでもよいか!?」と脅迫する。

こんなものは「合意」ではなく「コエルション(強要)」と呼ぶべきだが、「相互関税」や欧州の安全保障に関するトランプの語り口は、まさにこのペーパーをなぞっているように見える。

これでもじゅうぶんに酷い中身だが、おそらく、それだけでは終わらない。STRIPS債、つまり利払いのない長期債、”Century Bond(百年債)”へのスワップというのがもう一つの曲者だ。

長期債へのスワップは「お化粧をした踏み倒し」?

日本は約1兆3000億ドルの外貨準備を持っており、その大半は短期の米国債だと考えられる。仮に1兆ドルとしよう。日本はその外貨準備から約4兆2,500億円のの運用収入を得ており(令和5年度(2023年度)決算)、その半分の約2兆円が一般会計に繰り入れられて、「防衛費2%」の財源になったりしている。これを割引債にスワップさせられると、この運用収入がなくなるわけだ。

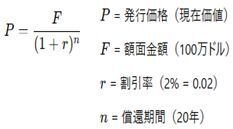

割引債は期間中の利息を払わない代わり、発行価格が額面よりも低くなる。期間30年の米国STRIPS国債は、額面の25~30%前後で発行されるそうだ。

ミラン・ペーパーは、各国が外貨準備として現に保有する米国債は長期債に、新たに購入する米国債は償還期100年の”Century Bond”にするという。 では、その割引率はいくらになるのか?

割引債の発行価格は次の計算式で求められる(複利計算)。

期間30年の長期債の割引率は5%前後というから、日本が持つ約1兆ドルの米国債(大半は短期債)を期間30年の長期債に市場価格でスワップするなら、上記計算式に基づき、額面では約4.3兆ドルに膨らむはずだ。