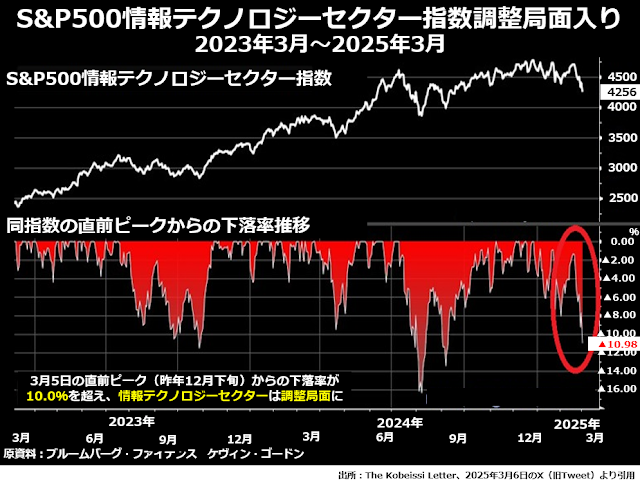

そして、今年3月第1週の金曜日に直近のピークから10%を超える下落となり調整局面入りしたことは既にお伝えしたとおりです。

そして、今年3月第1週の金曜日に直近のピークから10%を超える下落となり調整局面入りしたことは既にお伝えしたとおりです。

問題は、このテクノロジーセクターのベア相場入りも、その次の週のS&P500全体のベア相場入りも、第2次トランプ政権の軽挙妄動ぶりに嫌気がさした株式市場参加者たちが投げ売りを始めたために起きた気配が濃厚だということです。

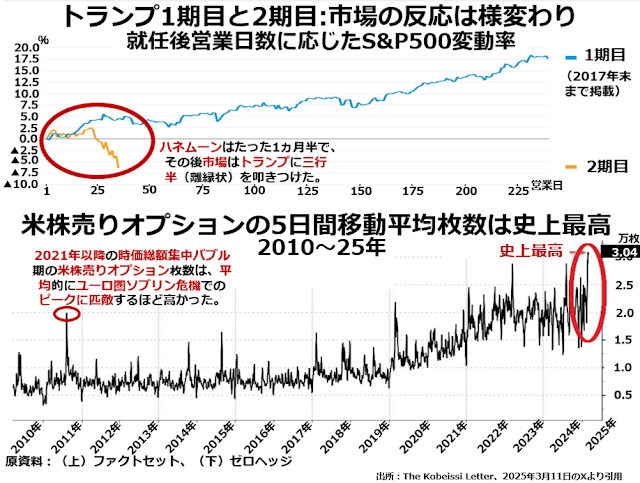

上段からご覧ください。第1次トランプ政権が発足した2017年には、S&P500株価指数が就任時の水準を下回ることは一度もありませんでした。しかし、今回は就任から25営業日目を待たずに急落が始り、25営業日目には就任時より安くなっています。

上段からご覧ください。第1次トランプ政権が発足した2017年には、S&P500株価指数が就任時の水準を下回ることは一度もありませんでした。しかし、今回は就任から25営業日目を待たずに急落が始り、25営業日目には就任時より安くなっています。

下段に眼を転ずると、2025年年初には「この値段でなら必ず買ってくれる」相手を確保する行為である売りオプションの成約枚数が、5日間移動平均で3万枚を突破し史上最大になったとわかります。

もともと時価総額集中バブルは「大型株ほど値動きは鈍い」という相場の力学に真っ向から逆らうバブルだったので、利益確定や損失限定のための売りオプションの成約枚数は2021年頃から一貫してユーロ圏ソブリン危機のピーク時とほぼ同じ1日当たり2万枚前後で推移していました。

それが、第2次トランプ政権発足と似たようなタイミングで1.5倍の3万枚に増加したわけです。主要閣僚の人選がだいたい固まってきた頃から、良くも悪くも実務になれた政治家や官僚は排除し、トランプ教信者や利権亡者ばかりの政権になることが判明したからでしょう。

その意味では、トランプが関税政策に関して何度も前言を翻してはアメリカ税関当局者や交渉相手国を混乱に陥れたことは、致命的な失策だったと言えるでしょう。

当人の認識では不動産の売買案件で何度もハッタリを噛ませたり、譲歩の素振りを見せることで自分にとって一番得になる条件で交渉を終らせるのは常套手段で、おそらく得意満面でやっていたことなのでしょう。