これは、ほんとうに利益が増加しているから設備投資を拡大する余裕ができたということなのでしょうか。それより、エヌヴィディアとこれら4社の間に循環取引と呼ばれる、お互いに相手先に同額の売上を立てたことにして架空の収益を計上する粉飾会計をしているのではないでしょうか。

そして「営業キャッシュフローが伸びた分だけフリーキャッシュフローも増えたはずではないか」という批判を封じるために、設備投資もしたことにしている架空の上に架空を重ねる不正な会計をしていると考えたほうがはるかに自然です。

このへんの事情については最新刊の拙著『米国株崩壊前夜』の第2章「マイクロソフトを中心に広がる共犯の輪」に詳述しておきましたので、ぜひお読みください。

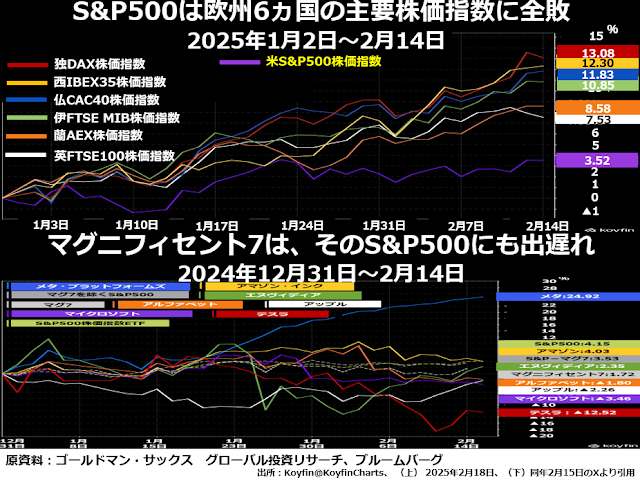

しかし、悪いことはできないものでそろそろ世界中の株式市場参加者たちが、このカラクリに気づき始めたようです。今年に入ってからの主要国を代表する株価指数の値動きと、マグニフィセント7の株価動向をご覧ください。

上段を見ると、たった1ヵ月半ですが今年年初来2月半ばまでの値動きでは、アメリカを代表するS&P500株価指数は、ビリから2番目のイギリスのFTSE100の半分にも満たない3.52%の値上がりにとどまっていました。

上段を見ると、たった1ヵ月半ですが今年年初来2月半ばまでの値動きでは、アメリカを代表するS&P500株価指数は、ビリから2番目のイギリスのFTSE100の半分にも満たない3.52%の値上がりにとどまっていました。

ただ、なんとか値上がりは確保して次の週に史上最高値を更新したところで精根尽き果てて、その後は大暴落に転じたわけです。

そして下段には、このところ新事業を立ち上げるたびに惨敗してマグニフィセント7の中では「割安」感が出ていたメタだけが約25%の上昇で、それ以外の6社はマイナス2.5%からプラス4.0%の範囲内、マグニフィセント7全体は1.7%の上昇にとどまっていたと出ています。

早速咎めが出た不確実性リスク

いわゆるハイテク超大手の値動きがこれだけ鈍重だと、当然情報テクノロジーセクター全体もパッとしないはずでして、S&P500全体の史上最高値が今年2月19日だったのに対して、テクノロジーセクターはすでに去年の12月に直近の最高値をつけていました。