その中でもとくに恩恵が大きかったのは、現在マグニフィセント7と呼ばれているアップル、マイクロソフト、エヌヴィディア、アルファベット(グーグル)、アマゾン、メタ・プラットフォームズ(フェイスブック)、テスラの7社でした。

この7社の経営実態を冷静に観察すると以下のとおりです。

当初は斬新なニッチを確立したコア事業部門が成熟から衰退に転じつつある、マイクロソフト、アップル、グーグル、フェイスブックといった本業斜陽化企業群。アップルを除く3社が過去2年急激に収益を伸ばしているのは不可思議の一語に尽きます。

自社にも消費者にも政府から莫大な補助金が出ないと黒字にならないEVを主力とするテスラ。NASAやペンタゴンから莫大な補助金を得ているスペースXまでをイーロン・マスク経営企業群と一括して考えると、政府の冗費削減でまず切り捨てられるべき企業です。

「本業」のeコマースでは群小競合企業とほぼ同水準の金利負担を賄えるかどうかの薄利多売だが、副業のクラウド事業(コンピューター機能のリース・レンタル)では生成AIの登場以前から理由がわからない好収益を上げつづけてきたアマゾン。

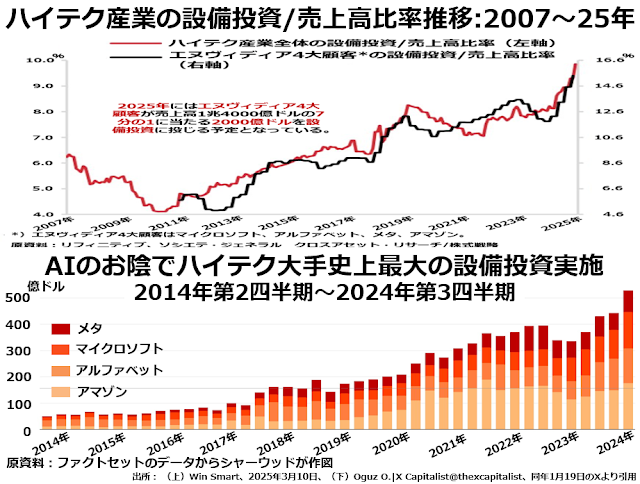

そして生成AIモデル構築業者も生成AIを実務に利用している企業も赤字か低採算の中で、その生成AIに必要不可欠と言われる部品、GPU(グラフィクス・プロセシング・ユニット)を製造するだけの事業が好収益で急拡大していると称するエヌヴィディア。

さらにエヌヴィディア自身とアップルを除くマグニフィセント5を見ると、エヌヴィディからのGPU購入量が多い企業ほど、そのGPUを活用しているわけでもないのに、収益が急拡大しているのです。

中でもマイクロソフト、アルファベット、メタ、アマゾンの4社は、次の2段組グラフに描かれているように、過去1~2年で設備投資を激増させています。

肝心なポイントは、まず巨額設備投資をしてその結果利益が伸びたのではなく、まず利益が原因不明の伸び方をして、その結果処分に困った利益を使って生成AIを実装したデータセンター建設という、既に過当競争になっている分野で設備投資を激増させていることです。

肝心なポイントは、まず巨額設備投資をしてその結果利益が伸びたのではなく、まず利益が原因不明の伸び方をして、その結果処分に困った利益を使って生成AIを実装したデータセンター建設という、既に過当競争になっている分野で設備投資を激増させていることです。