しかも2位の日本で株価が異常に急騰したのは2023年春からの約1年半だったのに比べて、米株は1倍を上回る水準を2010年代半ば以降延々10年強にわたって持続しています。1倍に論理的あるいは実証的な根拠がないことは既にお伝えしましたが、どのへんが分岐点と考えるべきでしょうか。

おそらくイギリスからシンガポールで構成された第2集団の0.8倍台と、ドイツ・中国・ブラジルで構成された第3集団の0.4~0.5倍台の中間である0.6倍台半ばぐらいだろうと思います。つまり、米株は適正価格の約3倍に評価されているということになります。

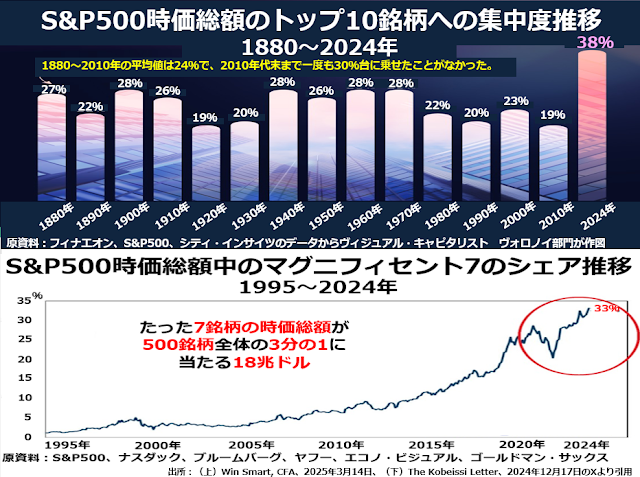

時価総額は一握りのハイテク超大手に集中

そして、今後のアメリカ株の動向に大きな禍根を残すと思われる要因が、今回の株価バブルは極端に時価総額の大きな銘柄ほど上昇率が高いバブルだったという事実です。

上段には、1880年から1世紀半近くにわたる統計で、10年ごとの14の観察値の平均は24%で、上限が28%下限が19%だったS&P500時価総額のトップ10銘柄への集中度が、2024年には突然38%に上昇していたという事実が記載されています。

上段には、1880年から1世紀半近くにわたる統計で、10年ごとの14の観察値の平均は24%で、上限が28%下限が19%だったS&P500時価総額のトップ10銘柄への集中度が、2024年には突然38%に上昇していたという事実が記載されています。

約130年にわたって非常に安定していた数値が、その後たった14年間でこれほど激変したというデータシリーズが他にどれだけあるでしょうか。私が記憶しているかぎりでは、これほど大きな変化がこれほど短期間で生じた例は片手で数えるほどしかありません。

しかもその大半は、急激な変化以前の1世紀以上にわたって安定した数値が出ていたという条件を欠いているのです。

同じ金額だけ株価を上げるのに必要な資金量は時価総額が高い銘柄ほど大きいので、通常であれば大型株は小型株より値動きが緩やかになるものです。その当然の動きが、2010~24年のどこかで逆転してしまったのです。

しかも、私が時価総額集中バブルと名付けたこの時価総額急拡大の恩恵を受けているのは、金属資源やエネルギー資源の採掘精製業や、機械装置への投下資金が大きい伝統的な重厚長大型製造業ではなく、省力化・小資本化が身上だったはずのハイテク産業大手なのです。