市場ベースのインフレ期待は消費者サーベイより遥かに落ち着いている。5年インフレ期待はさすがに上昇したが、既にピークアウトしている。もっと長い長期のインフレ期待は既にトランプ当選前と大して変わらない。

全米を駆け巡る駆け込み効果

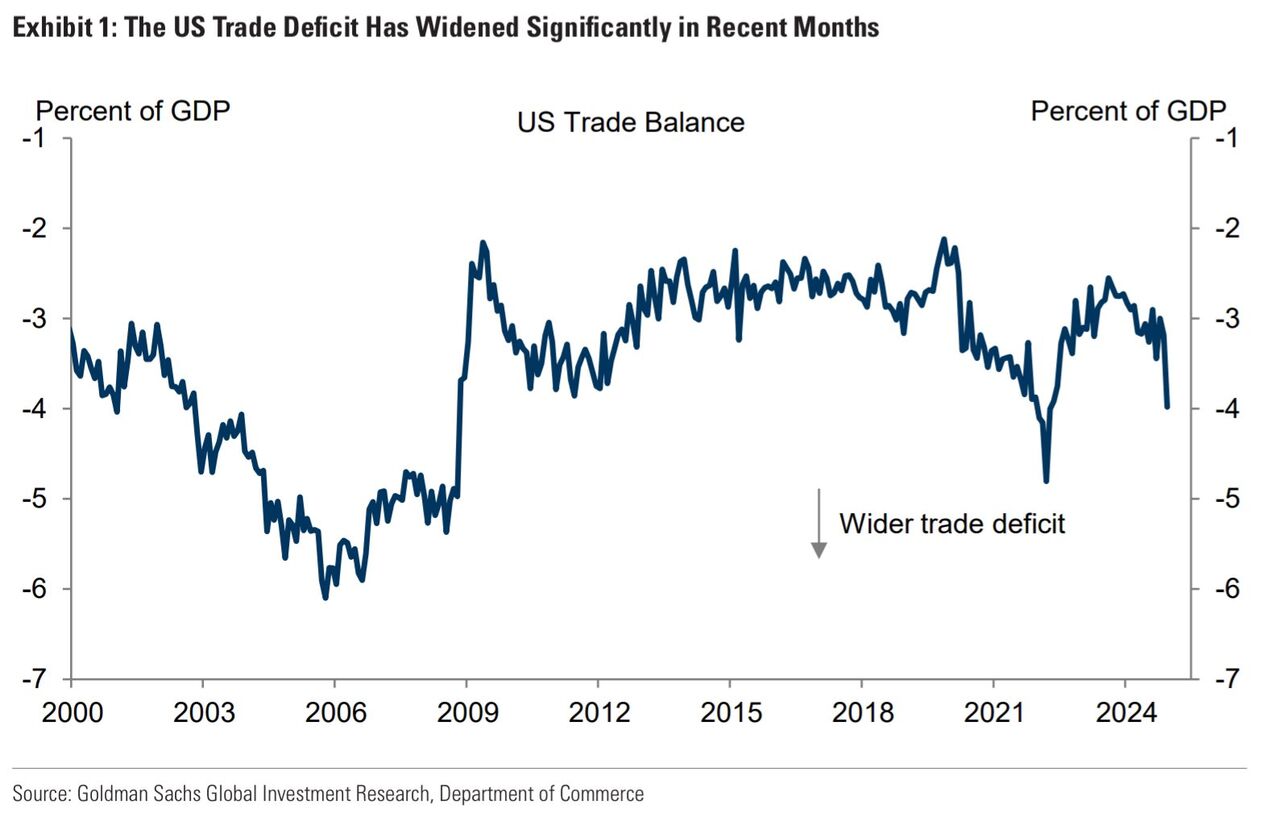

関税が始まる前の駆け込み輸入は明らかに実在した。これは米国の貿易収支でも目立って観測できるほどの規模であった。

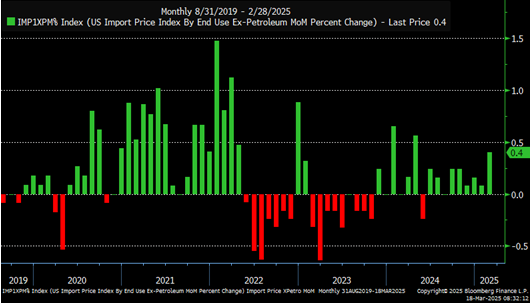

これだけ駆け込み輸入ラッシュになれば当然輸入物価は上がる。相手国企業にも恩恵があっただろう。

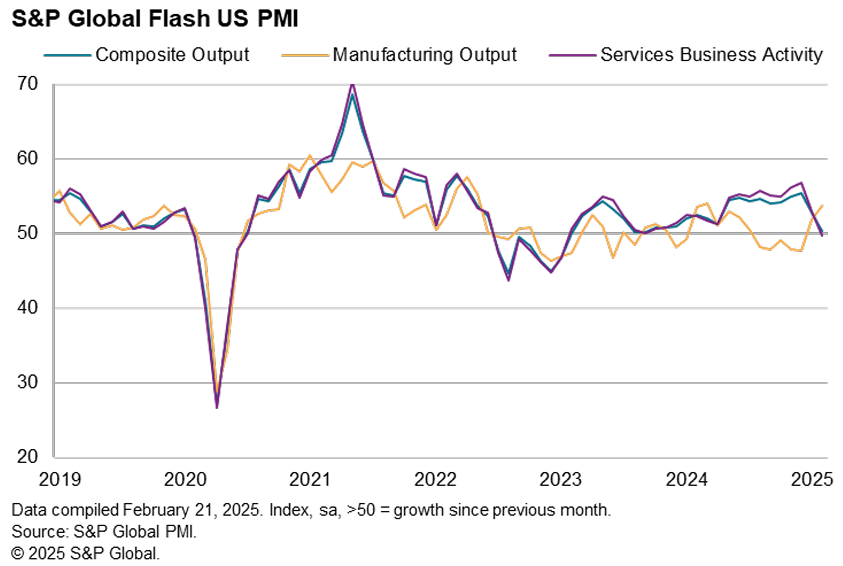

駆け込み注文は上流から下流までの多数の企業の間を駆け回ったと思われるため、PMIで見た製造業の景況感まで跳ねている。PMIの集計者S&P Globalも触れている通り、直近の景況感回復には駆け込み注文の影響が見られる。駆け込み注文がないサービス業の景況感は低下した。

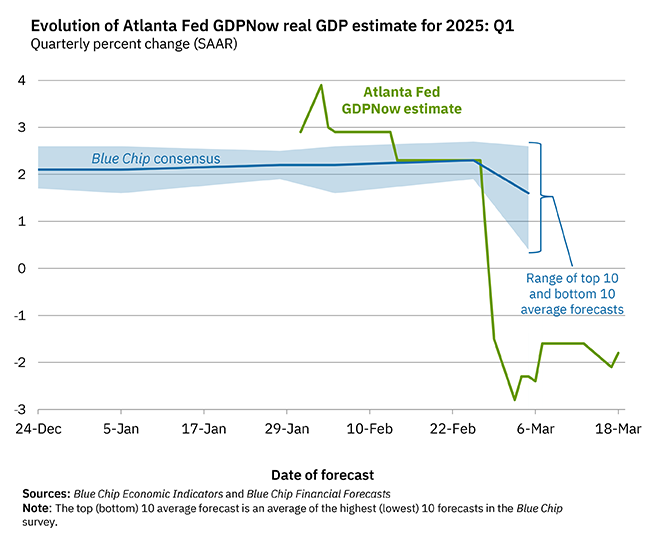

輸入の増加がGDPを減少させるのも義務教育の範疇であるが、アホらしいことに直近の駆け込み輸入はこれまで2%以上の推移が続くアトランタ連銀のGDPナウをマイナス域にぶち込んだ。

もちろんこれは今後のGDPが本当にマイナス2%巡航になることを意味しない。「金融市場にとってはあたかも景気後退に見える程度の減速」はともかく、定義通りの数四半期連続マイナス成長の景気後退を見込むには現時点では明らかに材料不足である。

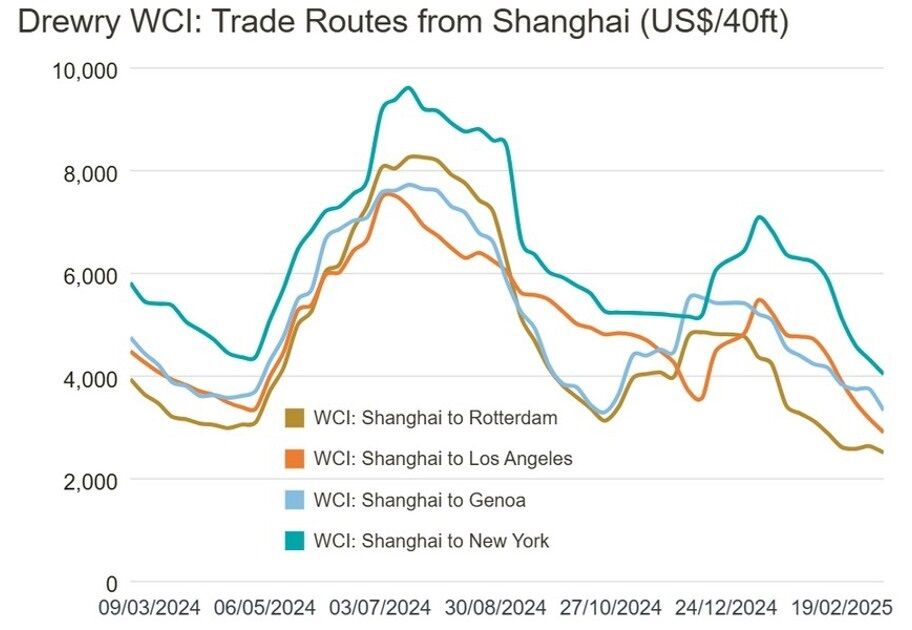

駆け込み輸入の進捗については上海~ロサンゼルス・ニューヨークのコンテナ運賃が傍証になり得るだろう。米国行きのコンテナ運賃は大統領選以降12月から1月にかけて大きく上昇し、その後反落している。1月の海上輸送の活況にも駆け込み輸入が含まれていると日本経済新聞は指摘する。

本ブログは関税政策をデフレーショナリーな輸入品消費税と評価しているし、消費者のインフレ期待のアン・アンカリングが一般物価の高騰を招くとの発想を批判してきたが、関税が始まる前の駆け込み輸入や財の駆け込み購入まで否定するわけではない。同種の駆け込み購入行動は消費増税前にも見られる。