要約

Fedは最適関税理論等に取り合わず、関税を素直にインフレーショナリーと見る

その上でしばらく行動は起こさないと決め込んでいるようである

Fedが間違って重視しているインフレ期待は高騰しており、Fedを苦しい立場に立たせる

ミシガン何とかの消費者インフレ期待は党派性が強く、意味がない

駆け込み購入や発注は輸入物価の上昇に繋がったが、実際に関税が出揃うと続く理由がない

従ってインフレ圧力は関税発動前の今が最大と思われ、その終焉は遠くない

関税が出揃ったタイミングでFedは直ちに利下げを再開すべき

しかしそれができず失敗を犯すだろうというところまで見透かされているのが今

さて、前回の記事ではトランプ政権の関税は輸入品限定の消費税増税と同じであり、一般物価に対しては中立かデフレーショナリーである、と述べた。

であれば、関税のせいで上昇した財価格に反応して利上げするなどもってのほか、というより思い付いただけでも恥であり、Fedは関税が米国経済にもたらす緊縮効果に対して利下げや金融緩和で応じないだけでもポリシーフェイルの可能性が出て来る。

しかし、現実にFedは我々のべき論に沿って動いてくれるだろうか?それには肝心のFedの関税観を知る必要がある。

Fedの素朴な関税観

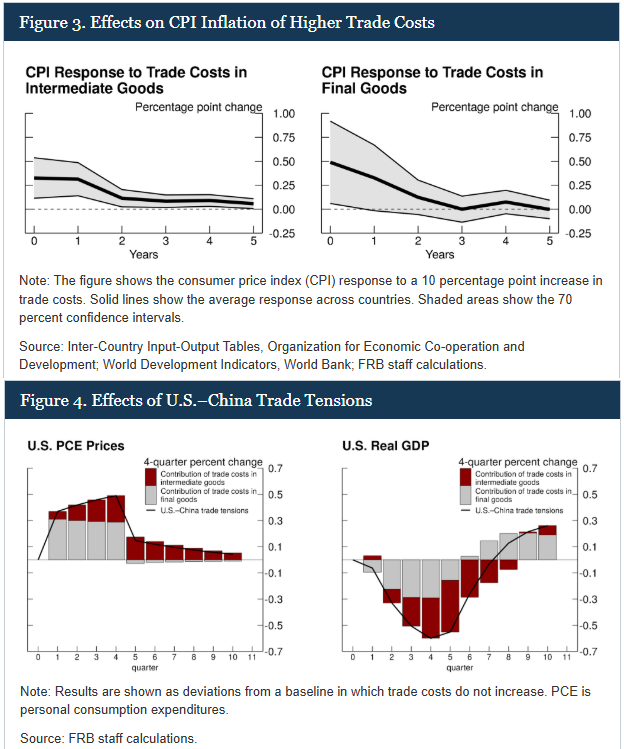

How Do Trade Disruptions Affect Inflation?

まず直近にFedスタッフが書いた論文が挙げられる。関税とサプライチェーン分断が招くCPIの反応について、最終財では大きく、また急速に減衰するが、中間財のコスト上昇の影響は弱いものの長期にわたると論文は結論付ける。

特に米中間で20%の関税を掛けられ、中国側も10%の報復関税を導入した場合、1年間にわたる0.5%程度のPCEベースの物価上昇が続き、翌年に入って前年比ではガクッと下がるものの、中間財のインフレはダラダラと続くということである。ただその幅は高々0.1%なので翌年以降の金融政策を左右するものにはならなそうだ。