同時に実質GDPは4四半期目に▲0.6%まで低下する。これは米国企業は中国以外からの輸入に代替先を求めるが、完全な代替先が見つからないため生産性が低下するためである。名目GDPはほとんど変わらないわけだ。

この議論は最適関税理論が考察したような相手国の動的な反応を考慮しておらず、あくまでも貿易コストを外生ショックとして扱い、それが与える一次的な影響を推測しているにすぎない。

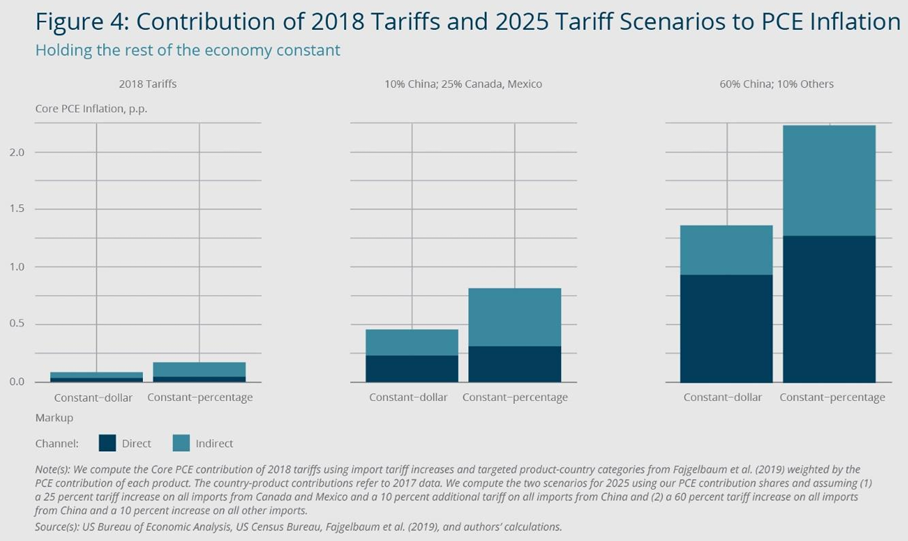

The Impact of Tariffs on Inflation – Federal Reserve Bank of Boston

ボストン連銀の直近のニュースヘッドラインを反映した試算も同様に「インフレーショナリーでなくはない」ことを主張しているが、やはりトランプ政権側の議論より一歩浅いことは否めない。あえてかもしれないが、要するに反論になっていないのである。

様子見を決め込む高官発言

パウエル総裁は2/11の議会証言で利下げを急がないとしつつ、関税という政治的にセンシティブな話題から全力で逃げて回った。2/7にFedが公表した金融政策報告書でも関税に直接言及しなかった。他の高官も概ね同様である。

ウォラー総裁は1/8の講演において、関税の規模や効果に不確実性があるとしつつ、関税がインフレに大きな、または持続的な影響を与えないと思っており、またそうである限りそれは、適切と考える金融政策に影響を与えない、と関税の影響を軽視した。 2/17の講演においてもウォラーは再び同じ考え方を繰り返した。 3/6の講演においてもウォラーは関税がインフレにもたらす影響は大きくないとし、2025年中の2~3回の利下げ余地があると述べた。 昨年9月の50bp利下げに反対したボウマン理事は2/17の講演で利下げ再開には物価減速の確信が必要としつつも、関税の存在を無視してインフレ鈍化ビューを語った。 バーキン総裁は2/5の講演で関税についてもう少し触れたが、利上げの根拠はないとし、更なるインフレ鈍化と共に年内に一段の利下げを実施するとの見通しを維持する。 ボスティック総裁はもう少し慎重で、2/3の講演で金融政策について「当面は様子見」としつつ、関税がインフレショックを招くかは依然不明であり、インフレ期待等に期待を与えるようになれば対応せざるを得ないと述べている。 パウエル総裁は最新となる3/7の講演において、貿易、移民、財政政策、規制という4つの新政策の影響が明確になるまで利下げを急ぐつもりがないと述べた。 グーグラー理事は3/7の講演で概ね似たような内容を繰り返した。

政治に踏み込まない高官達の代わりにというわけではないが、1月FOMCの直前にNick Timiraos記者が“Why Tariffs Are a Key Wild Card for the Fed”という興味深い記事を発表している。