曰く、第一次トランプ政権で物価が安定していた前例は関税の規模が小さかったためにすぎない。パンデミック後の高インフレを既に経験した米国企業は価格転嫁を躊躇わない(前回は値上げでどれだけの顧客を失うか分からなかった)だろうし、消費者も値上げに慣らされている。

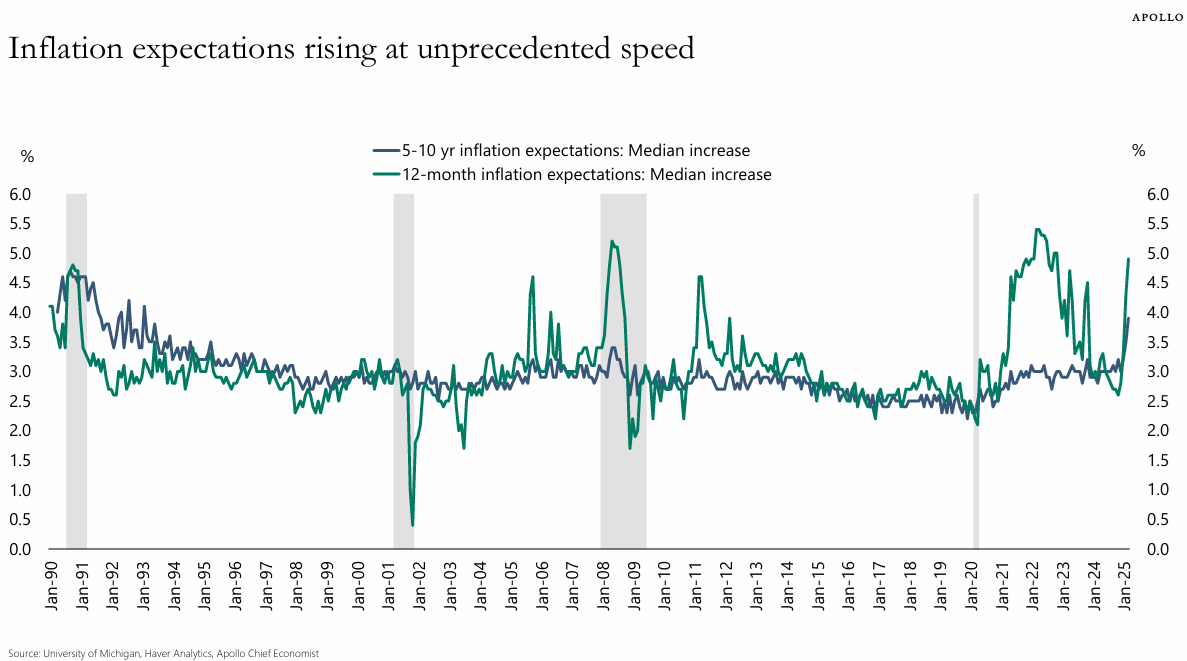

Fedがインフレ上昇を静観できる条件とは、①家計や企業のインフレ期待が低く維持されること ②価格上昇が一時的なものにとどまること、とされている。3月FOMCの直前にWSJは再びインフレ期待の重要さを取り上げた。1月FOMCでの記者会見でもインフレ期待の上昇に関する問答があり、「短期的な期待は若干上昇しているが、長期的な期待は安定しており、具体的な通商政策が明らかになるまで評価を待つ必要がある」とパウエル議長は回答しているが、この回答がいつまで通用するか。

ミシガン何とか

というわけで、本ブログがこれまで忌み嫌ってきたミシガン何とかの華麗なる登場である。

2022年のインフレ局面においてもミシガン何とかが「消費者のインフレ期待のアンカーが外れそう」な数値を示すたびに「Fedが追加利上げで引締めを強化しなければならない」という嫌なトークが優勢になってきた。

今回も短期、長期の消費者インフレ期待が一斉にブチ上がっている。短期は2022年並み、長期にいたっては冷戦終結後に見たことがないレベルである。これでは1月FOMCの「長期インフレ期待が安定していれば問題ない」という答弁が使えなくなるだろう。

3月FOMCは新しい時間稼ぎのロジックを考えなければならない。べき論で言うとそれは、消費者サーベイのインフレ期待など自己実現しないので見る価値がない、となるべきなのだ。

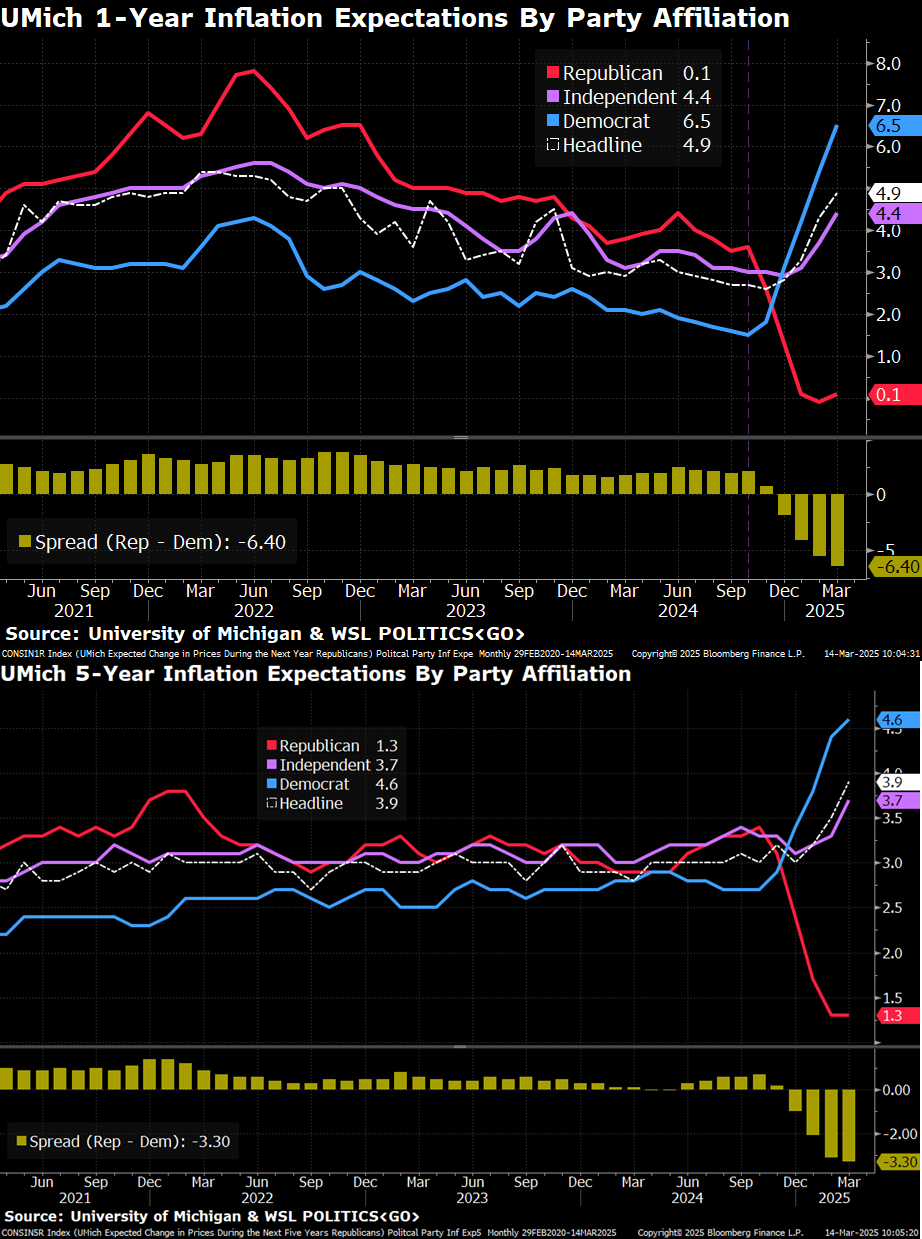

ミシガン大の消費者インフレ期待を党派別に見ると、トランプの当選を境に、これまで低かった民主党支持者のインフレ期待が急上昇しており、一方これまで高かった共和党支持者のインフレ期待は急低下しており、一時マイナス域(デフレ域)に突入した。