世界恐慌時代、関税戦争の次に通貨切り下げ競争(Competitive devaluation)が起き、先進諸国が相次いで金本位制を放棄したことが知られている。第一次トランプ政権の貿易戦争においても中国当局が人民元を下落させることで関税の影響をオフセットしようとした。

「取扱説明書」もかなりの紙面を割いて今後の関税戦争でも貿易相手国が通貨安を容認するだろうと論証する。

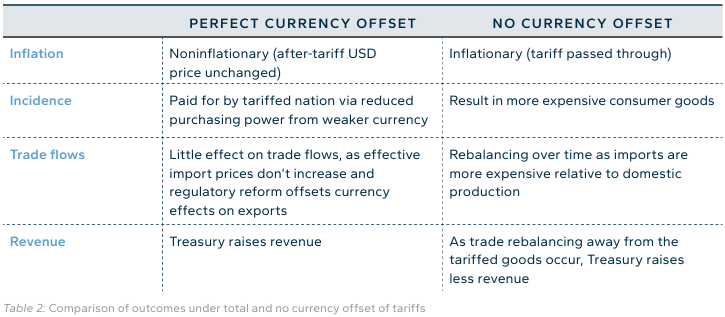

値下げでも、ドル高・相手国通貨安でも関税の影響を相手国にオフセットしてもらうのを理想とするなら、それはもはや自国企業の輸出競争力向上とは関係ない文脈であり、結局残るのは「米国政府が相手国から毟った関税歳入」だけである。

相手国の輸出企業が明示的なコストを払うわけではないが、相手国全体が購買力の低下を通じて米国の歳入を補填する形となる。「取扱説明書」も相手国が通貨安誘導しなかった場合、関税コストは消費財の値上げに繋がりインフレーショナリーになると認める。

その場合は中期的に見れば米国内への生産能力移転というもう一つのインフレーショナリーな行動に企業が出ることになるものの、それが果たして進むのかというのと、進んだ後はグローバルで見ると設備過剰になり、これは将来の経済サイクル転換時や世界貿易の再統合が行われた際に大きなデフレ圧力になる。

相手国に通貨安に誘導する意志があるなら、為替介入を必ずしも必要とせず、関税ショックを放置するだけでも達成できると考えられる。また金融政策でも米国より緩和的な金融政策を維持すれば自然と通貨安誘導になる。

米国がインフレーショナリーになる分だけ相手国はデフレーショナリーになると思われるため、通貨安誘導抜きでも緩和的な金融政策はリーズナブルであり、相手国の通貨安誘導は一つの安定した均衡になる。この調和が崩れるのは、相手国が関税のショックを金融緩和ではなく財政拡張でオフセットするケースである。