コスト負担者:関税コストの大部分は米国輸入業者と消費者が負担したと結論づける。分析によると、関税導入後、外国輸出業者が価格を大幅に下げることはほとんどなく、関税のほぼ全額(約90~100%)が米国の輸入価格に転嫁された。輸入業者は関税分を支払い、そのコストを消費者に転嫁するか、利益率を削って吸収するかの選択を迫られた。結果として消費者向け製品(例: 洗濯機)の価格が上昇し、米国の消費者が実質的な負担を負った。また製造業では中間財のコスト増が生産者に転嫁され、企業利益が圧迫された。

これらの研究の見解はかなり一致しており、

・関税により米国の輸入品価格が上昇 ・関税のコストの大半は米国企業と消費者が負担した

と結論づけている。もっとも

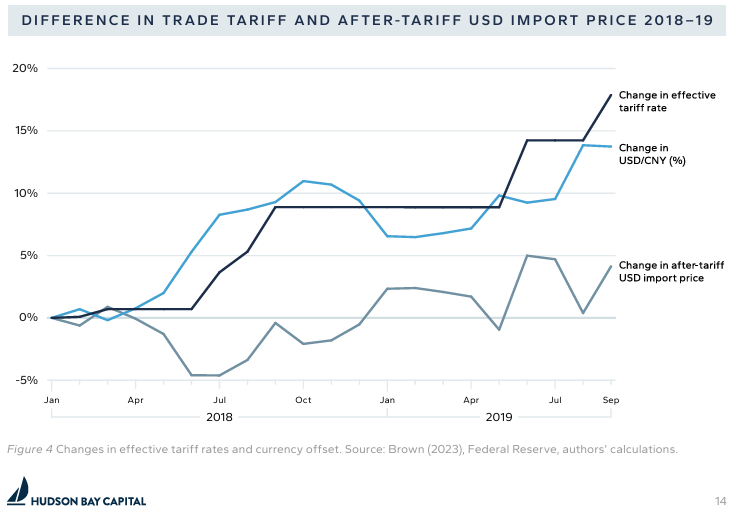

・CPIレベルの物価上昇は限定的だった ・人民元の下落など中国側の対応が影響を緩和した可能性 ・自国製品で代替できる鉄鋼等では価格競争が見られたが、代替できない品目は値上げになった

といった知見も得られた。

第一次トランプ政権の関税を米中どちらが負担したかについては最適関税理論を支持する結論にはなっていない。米国国内の産業が空洞化しすぎて「国内産業による代替」が進まなかったからである。

そういう意味では想定以上にインフレーショナリーだったはずだが、CPIレベルの物価上昇を招かなかったのも事実であり、トランプ政権が「関税はインフレーショナリーではない」という成功体験に使っているのは必ずしも間違いではない。

鉄鋼など米国国内に生産能力が残っている品目についてはすんなり値下げが進んだのも重要であり、この経験から第二次トランプ政権の鉄鋼関税への決心の強さを予想していなければならなかった。

ドル高を前提とした関税

第二次トランプ政権の関税観のうち、いわゆる古典的な最適関税理論と必ずしも一致しないのは、相手国による通貨切り下げをある程度前提に置いていることである。輸出企業が単独で価格を引き下げると利益が圧迫されるため、通貨安によるマクロな価格調整が合理的な選択肢となる。