具体的には関税を引き上げると、輸入品の価格が上昇することで国内産業を保護できる上に、(こちらは大国なので)輸出国の方が価格を引き下げざるを得なくなり、結局のところ大国は安く輸入できるようになる。まさにこれが「中国による輸出価格引き下げや人民元安が関税を吸収するだろう」という議論の背景である。

しかしこのモデルは相手国の報復関税の可能性を考慮に入れていない。貿易戦争に発展すると両国とも経済厚生が悪化することも分かっている。

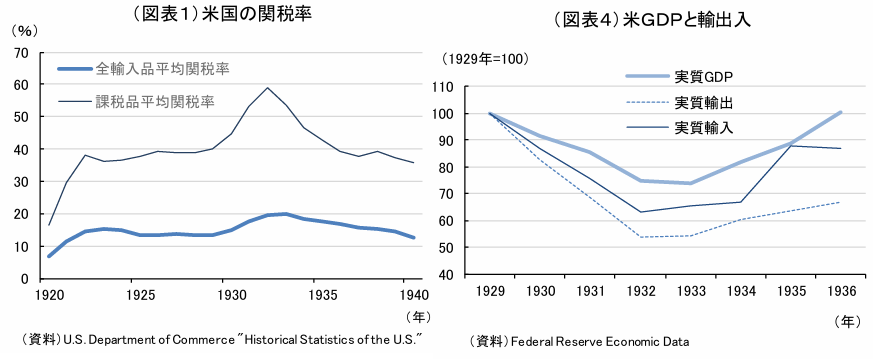

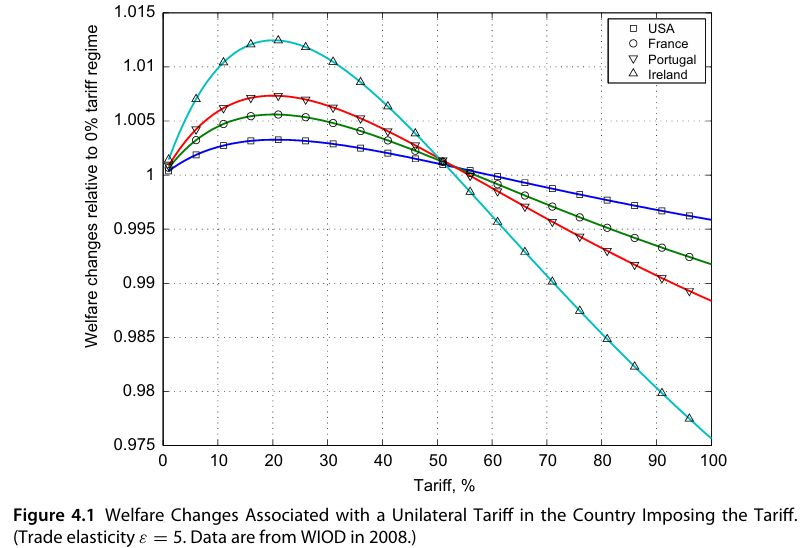

1929年の世界恐慌(Great Depression)から回復するために米国はスムート・ホーリー関税法(Smoot-Hawley Tariff Act, 1930)を導入し2万以上の品目の関税を記録的な高さに引き上げ、平均関税率を20%まで引き上げた。他国も米国製品に対して報復関税を導入したため、米国の輸出は1930年から1933年にかけて半減した。

1930年関税法とも呼ばれるこの高関税政策は世界恐慌を悪化させたことが知られており、自由貿易主義者はそれが世界恐慌自体を引き起こしたとさえ主張する。世界貿易量が急減すると共に米国でも輸出品であった農産物の価格下落が起こり、デフレーショナリーであったことが知られている。

最適関税理論では、ある国がその貿易財の世界価格に影響を与えるほどの大国であるならその国の最適関税率は正であり、更にその国が経済的に大きいほど最適関税率が高いことが分かっている。国内の経済的利益を最大化できる最適な関税率を算出することさえ可能であるとされ、国際経済学の教科書では米国の最適関税率を20%としている。奇しくもスムート・ホーリー関税法の平均関税率のピークも20%であった。

その後スムート・ホーリー関税法を改正した1934年の互恵通商協定法(Reciprocal Tariff Act)、更に1962年通商拡大法(Trade Expansion Act of 1962)などを通して米国の関税率は徐々に引き下げられ、その後GATTからWTO設立にかけての自由貿易拡大の流れの中で1%台まで低下した。