もちろん、最適関税理論の不備を再現する形で第二次トランプ政権が重大な政策ミスを起こすという展開もあり得る。

しかし、第二次トランプ政権が関税経済について全く誤解していたのが判明したとしても、関税をまた引き下げればよいのであり、その軌道修正を「Fedの利上げ」で行う可能性だけはない。その失敗は「一般物価の高騰」という形で現れることはないからだ。

もし中国をはじめとする諸外国が関税の影響を値下げで飲んでくれるなら関税は米国の物価に対して中立であり、もし飲んでくれないなら関税は輸入品限定の消費税なのでデフレーショナリーなのである。

インフレ高騰の可能性は考慮しなくてよいとして、関税が米国の実質GDPにどれほどの影響を与えるだろうか。

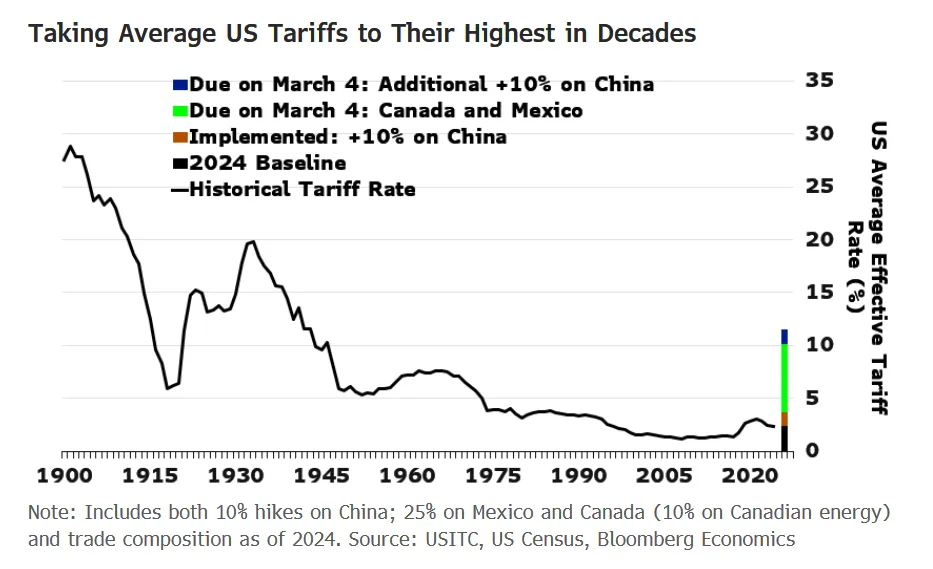

上で見てきたように第一次トランプ政権の関税引上げはGDPに0.2%程度のネガティブインパクトをもたらした。第二次トランプ政権の関税引上げはそれより遥かに大規模である。

一方、平均関税率を最適関税率の20%まで引き上げたスムート・ホーリー関税法は米国の実質GDPを2%押し下げたという。GDPに占める貿易のウェイトは95年前より遥かに大きくなっているため、公約通りの平均関税率17%に達する一律関税は今の2%台の巡航成長を余裕で景気後退まで叩き落とすことができる。

4/2以降に本格化する関税の具体像はいまだに不透明であるが、どうも既に始まっている鉄鋼アルミ一律関税の仲間に自動車が加わり、それとは別に相互関税の枠組みでの関税が検討され始めるようである。

鉄鋼アルミと同様に自動車についても、恐らく1962年通商拡大法第232条に基づき、安全保障を損なう輸入依存を解消するために、商務省の審査を経て関税を引き上げることになる。

ラトニック商務長官が「鉄鋼・アルミニウムや自動車、それに半導体など、国家安全保障にとって極めて重要な5つの主要産業を保護する」と述べていることもその枠組みに合致する。半導体も触れられているが自動車よりは少し優先度が低い。